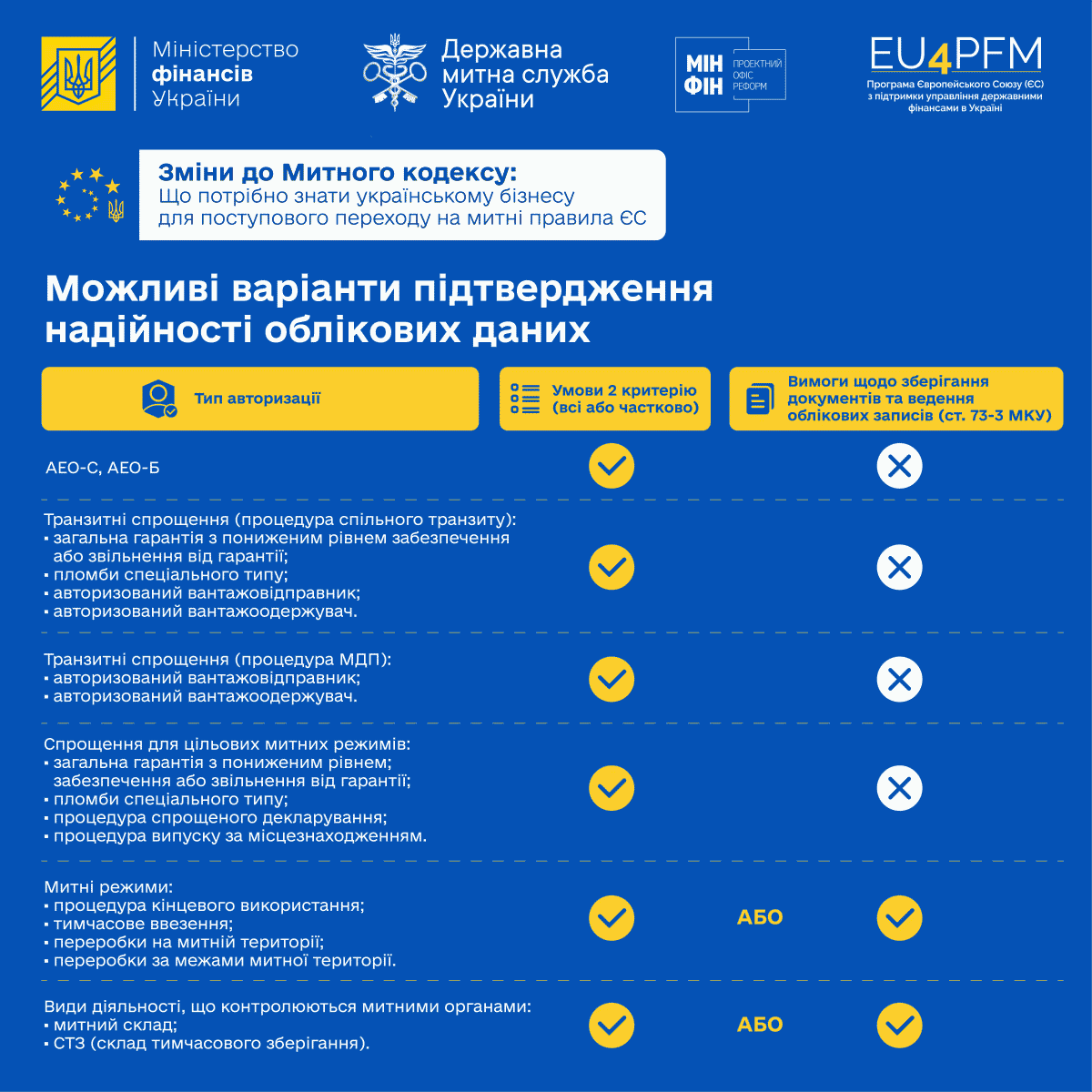

Що обрати для підтвердження надійності облікових даних та отримання авторизацій: 2-й критерій щодо контролю за товарними потоками на основі даних бухгалтерського обліку або вимоги щодо зберігання документів та ведення облікових записів.

Про це повідомляє прес-служба міністерства фінансів України.

Починаючи з 2019 р. в українське митне законодавство вже був запроваджений критерій «належна система ведення бухгалтерського обліку, комерційної та транспортної документації»*, який необхідно було підтвердити для отримання таких авторизацій:

- АЕО;

- транзитні спрощення для переміщення товарів по процедурі спільного транзиту або МДП;

- митні спрощення для поміщення товарів в цільові митні режими після того, як транзит завершено.

Закон України №3926-ІХ від 22.08.2024 розширює перелік авторизацій, для яких передбачається два варіанти підтвердження надійності облікових даних на вибір підприємства:

- 2-й критерій відповідно до ст. 12 Митного кодексу України;

- вимоги щодо зберігання документів та ведення облікових записів відповідно до ст. 73-3 Митного кодексу України.

Схематично можливі варіанти підтвердження надійності облікових даних виглядають так:

Передбачається, що документи та облікові записи підприємства, якому надано авторизацію для поміщення товарів у спеціальні митні режими або на здійснення певних видів діяльності, які контролюються митними органами і передбачають надійний контроль за рухом товарів, мають містити інформацію та відомості, що дозволяють митним органам здійснювати необхідний контроль, надійно ідентифікувати товари, їх місцезнаходження або переміщення, операції, які здійснювалися з такими товарами тощо.

Передбачається, що документи та облікові записи підприємства, якому надано авторизацію для поміщення товарів у спеціальні митні режими або на здійснення певних видів діяльності, які контролюються митними органами і передбачають надійний контроль за рухом товарів, мають містити інформацію та відомості, що дозволяють митним органам здійснювати необхідний контроль, надійно ідентифікувати товари, їх місцезнаходження або переміщення, операції, які здійснювалися з такими товарами тощо.

У частині 2 статті 14 Митного кодексу деталізовано умови 2-го критерію, а у частині 4 статті 73-3 Митного кодексу – вимоги щодо зберігання документів та ведення облікових записів підприємства.

Водночас, якщо підприємство вже має підтверджений 2-й критерій, то воно вважається таким, що відповідає вимогам щодо зберігання документів та ведення облікових записів, визначеним статтею 73-3 Митного кодексу.

Тож як визначитися, які умови чи вимоги краще підтверджувати для отримання авторизацій на спеціальні митні режими, митний склад або СТЗ?

Наведемо декілька сценаріїв:

- за наявності у підприємства авторизації, для отримання якої було підтверджено дотримання 2-го критерію (наприклад, авторизований вантажовідправник або вантажоодержувач), додаткове підтвердження вимоги щодо зберігання документів та ведення облікових записів відповідно до статті 73-3 Митного кодексу не потрібне; авторизацію на спеціальні митні режими можна отримати майже автоматично, а для певних видів діяльності ця вимога вважається виконаною, і необхідна перевірка щодо решти критеріїв та умов;

- якщо підприємство планує отримувати авторизацію АЕО або на спрощення, але наразі існує необхідність отримати авторизацію на спеціальні митні режими, митний склад або СТЗ, то підтвердження 2-го критерію під час отримання цих авторизацій в майбутньому дасть можливість взаємозарахувати його для отримання статусу АЕО або спрощень;

- якщо підприємству необхідна лише авторизація на спеціальні митні режими, митний склад або СТЗ, то у разі обрання наразі підтвердження вимог статті 73-3, в майбутньому для отримання авторизації АЕО або спрощення 2-й критерій доведеться підтверджувати додатково.

Сценарій підтвердження 2-го критерію має також «непрямі вигоди» для підприємства, зокрема, такі як посилення захисту та можливості відновлення документів, захист їх від несанкціонованого доступу, непомітного виправлення тощо.

Нинішні зміни до Митного кодексу України є перехідним етапом на шляху до впровадження 100% митних правил ЄС, в тому числі перехід від спрощення «процедура оформлення за місцезнаходженням» до спрощеного декларування шляхом внесення інформації в облікові записи декларанта. Тому приділення уваги надійності системи облікових даних протягом цього перехідного періоду дасть можливість у майбутньому отримати переваги наступних митних спрощень.

* 2-й критерій, визначений ст. 12 Митного кодексу України, - «демонстрація заявником високого рівня контролю своїх операцій і товарних потоків на основі бухгалтерського обліку, системи управління комерційними обліковими записами та, у відповідних випадках, товарно-транспортною документацією, що дають змогу здійснювати належний митний контроль» (в редакції Закону України №3926-ІХ від 22.08.2024.