Что выбрать для подтверждения надежности учетных данных и получения авторизаций: 2-й критерий по контролю за товарными потоками на основе данных бухгалтерского учета или требования по хранению документов и ведения учетных записей.

Об этом сообщает пресс-служба министерства финансов Украины.

Начиная с 2019 г. в украинское таможенное законодательство уже был введен критерий «надлежащая система ведения бухгалтерского учета, коммерческой и транспортной документации »*, который необходимо было подтвердить для получения таких авторизаций:

- АЭО;

- транзитные упрощения для перемещения товаров по процедуре совместного транзита или МДП;

- таможенные упрощения для помещения товаров в целевые таможенные режимы после того, как транзит завершен.

Закон Украины №3926-ІХ от 22.08.2024 расширяет перечень авторизаций, для которых предусматривается два варианта подтверждения надежности учетных данных на выбор предприятия:

- 2-й критерий в соответствии со ст. 12 Таможенного кодекса Украины;

- требования по хранению документов и ведению учетных записей в соответствии со ст. 73-3 Таможенного кодекса Украины.

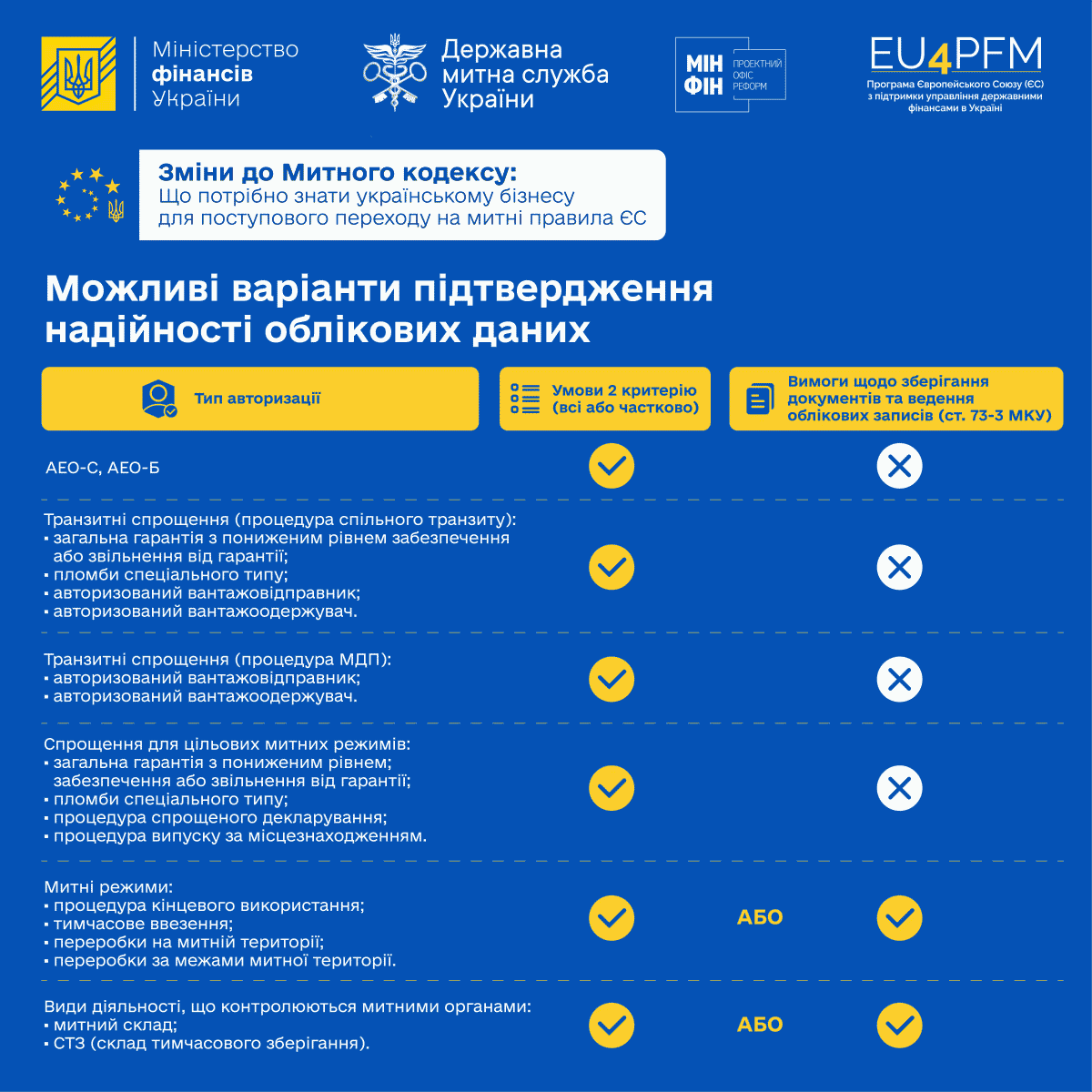

Схематически возможные варианты подтверждения надежности учетных данных выглядят так:

Предполагается, что документы и учетные записи предприятия, которому предоставлена авторизация для помещения товаров в специальные таможенные режимы или на осуществление определенных видов деятельности, которые контролируются таможенными органами и предусматривают надежный контроль за движением товаров, должны содержать информацию и сведения, позволяющие таможенным органам осуществлять необходимый контроль, надежно идентифицировать товары, их местонахождение или перемещение, операции, которые осуществлялись с такими товарами и т. п.

Предполагается, что документы и учетные записи предприятия, которому предоставлена авторизация для помещения товаров в специальные таможенные режимы или на осуществление определенных видов деятельности, которые контролируются таможенными органами и предусматривают надежный контроль за движением товаров, должны содержать информацию и сведения, позволяющие таможенным органам осуществлять необходимый контроль, надежно идентифицировать товары, их местонахождение или перемещение, операции, которые осуществлялись с такими товарами и т. п.

В части 2 статьи 14 Таможенного кодекса детализированы условия 2-го критерия, а в части 4 статьи 73-3 Таможенного кодекса - требования по хранению документов и ведению учетных записей предприятия.

Вместе с тем, если предприятие уже имеет подтвержденный 2-й критерий, то оно считается соответствующим требованиям по хранению документов и ведению учетных записей, определенным статьей 73-3 Таможенного кодекса.

Как же определиться, какие условия или требования лучше подтверждать для получения авторизаций на специальные таможенные режимы, таможенный склад или СВХ?

Приведем несколько сценариев:

- при наличии у предприятия авторизации, для получения которой было подтверждено соблюдение 2-го критерия (например, авторизованный грузоотправитель или грузополучатель), дополнительное подтверждение требования по хранению документов и ведению учетных записей в соответствии со статьей 73-3 Таможенного кодекса не требуется; авторизацию на специальные таможенные режимы можно получить почти автоматически, а для определенных видов деятельности это требование считается выполненным, и необходима проверка по остальным критериям и условиям;

- если предприятие планирует получать авторизацию АЭО или на упрощение, но сейчас существует необходимость получить авторизацию на специальные таможенные режимы, таможенный склад или СВХ, то подтверждение 2-го критерия при получении этих авторизаций в будущем даст возможность взаимозачесть его для получения статуса АЭО или упрощений;

- если предприятию необходима только авторизация на специальные таможенные режимы, таможенный склад или СВХ, то в случае избрания сейчас подтверждения требований статьи 73-3, в будущем для получения авторизации АЭО или упрощения 2-й критерий придется подтверждать дополнительно.

Сценарий подтверждения 2-го критерия имеет также «косвенные выгоды» для предприятия, в частности, такие как усиление защиты и возможности восстановления документов, защита их от несанкционированного доступа, незаметного исправления и тому подобное.

Нынешние изменения в Таможенный кодекс Украины являются переходным этапом на пути к внедрению 100% таможенных правил ЕС, в том числе переход от упрощения «процедура оформления по местонахождению» к упрощенному декларированию путем внесения информации в учетные записи декларанта. Поэтому уделение внимания надежности системы учетных данных в течение этого переходного периода даст возможность в будущем получить преимущества следующих таможенных упрощений.

* 2-й критерий, определенный ст. 12 Таможенного кодекса Украины, - «демонстрация заявителем высокого уровня контроля своих операций и товарных потоков на основе бухгалтерского учета, системы управления коммерческими учетными записями и, в соответствующих случаях, товарно-транспортной документацией, позволяющих осуществлять надлежащий таможенный контроль» (в редакции Закона Украины №3926-ІХ от 22.08.2024.