Фінансовий аналітик YouControl, професор КНЕУ Роман Корнилюк та доцент кафедри прикладної економіки та бізнесу УКУ Анна Корнилюк за допомогою інструменту YC.Market від YouControl провели дослідження динаміки розвитку українського бізнесу в розрізі територіальних громад.

Результати цього дослідження були презентовані в Університеті Регенсбургу (ФРН) на науковій конференції «Organizations and Institutions on times of War: Ukraine, Eastern Europe and Beyond».

Поки дослідники готують оновлений аналіз бізнес-динаміки на місцевому рівні за оновленими фінансовими даними, ексклюзивно для YC.Market Blog вирішили поділитися попередніми результатами дослідження динаміки бізнесу в українських громадах за перші три роки повномасштабної війни. Отримані інсайти дають змогу більш точно зрозуміти структурні зміни економіки України в секторальному та регіональному вимірах, спровоковані повномасштабним вторгненням. Під час аналізу автори використали мікродані компаній, що дозволило побачити, як повномасштабна війна вплинула на економічну активність на локальному рівні – від великих міст до сільських громад.

Як ми аналізували та які дані використовували

Аналіз проводився на основі мікроданих компаній з агрегацією на рівні громад за такою географічною та територіальною структурою:

- типи громад: сільські, селищні та міські, додатково розподілені за кількістю жителів: <50 тис., 50 тис.+, 250 тис.+, 1 млн+, Київ;

- макрорегіони: схід (Дніпропетровська, Донецька, Запорізька, Луганська, Харківська області), південь (АРК, Миколаївська, Одеська, Херсонська обл.), центр (Вінницька, Кіровоградська, Полтавська, Хмельницька, Черкаська обл.), північ (Житомирська, Київська, Сумська, Чернігівська обл.), захід (Волинська, Закарпатська, Івано-Франківська, Львівська, Рівненська, Тернопільська, Чернівецька обл.).

Аналіз базувався на анонімізованих даних близько 228 тисяч компаній з платформи YC.Market за 2021–2024 роки.

У вибірку було включено комерційні компанії, включно з державними, котрі не перебували у стані припинення у 2025 році.

Водночас з вибірки були виключені:

- громадські організації,

- благодійні фонди,

- комунальні підприємства,

- інші юридичні особи з некомерційною організаційно-правовою формою.

Слід зауважити, що ми зосередили своє дослідження суто на функціонуючому бізнесі, що дозволяє побачити вплив безпекових та економічних шоків на функціонування існуючого бізнесу.

Концентрація бізнесу: домінування великих міст

Однією з ключових структурних особливостей економіки громад в Україні є висока концентрація бізнесу у найбільших містах. Економічна діяльність в Україні значною мірою зосереджена в традиційно великих економічних центрах (Київ, Харків, Одеса), які домінують за кількістю компаній та доходами, тоді як менші громади, за поодинокими винятками, демонструють суттєво меншу бізнес-активність.

Попри те, що сільські та селищні громади становлять дві третини усіх громад України, однак на них припадало лише близько 11% зареєстрованих компаній у 2025 році.

Це означає, що економічна активність розподілена між громадами дуже нерівномірно. Значна частина територіальних громад має відносно невелику кількість підприємств і, відповідно, обмежену локальну бізнес-базу.

Натомість великі міські центри концентрують значну частину економічної активності. Наприклад, Харків і Одеса разом генерують приблизно стільки ж доходів бізнесу, як усі селищні громади України разом.

|

|

Такий дисбаланс означає, що громади різних типів входили у повномасштабну війну з дуже різними стартовими умовами для економічного розвитку. Це також вказує на значні структурні дисбаланси у доступі до ресурсів і фінансування для бізнесу в менш урбанізованих громадах. Усунення цих розбіжностей є надзвичайно важливим для подальшого економічного розвитку.

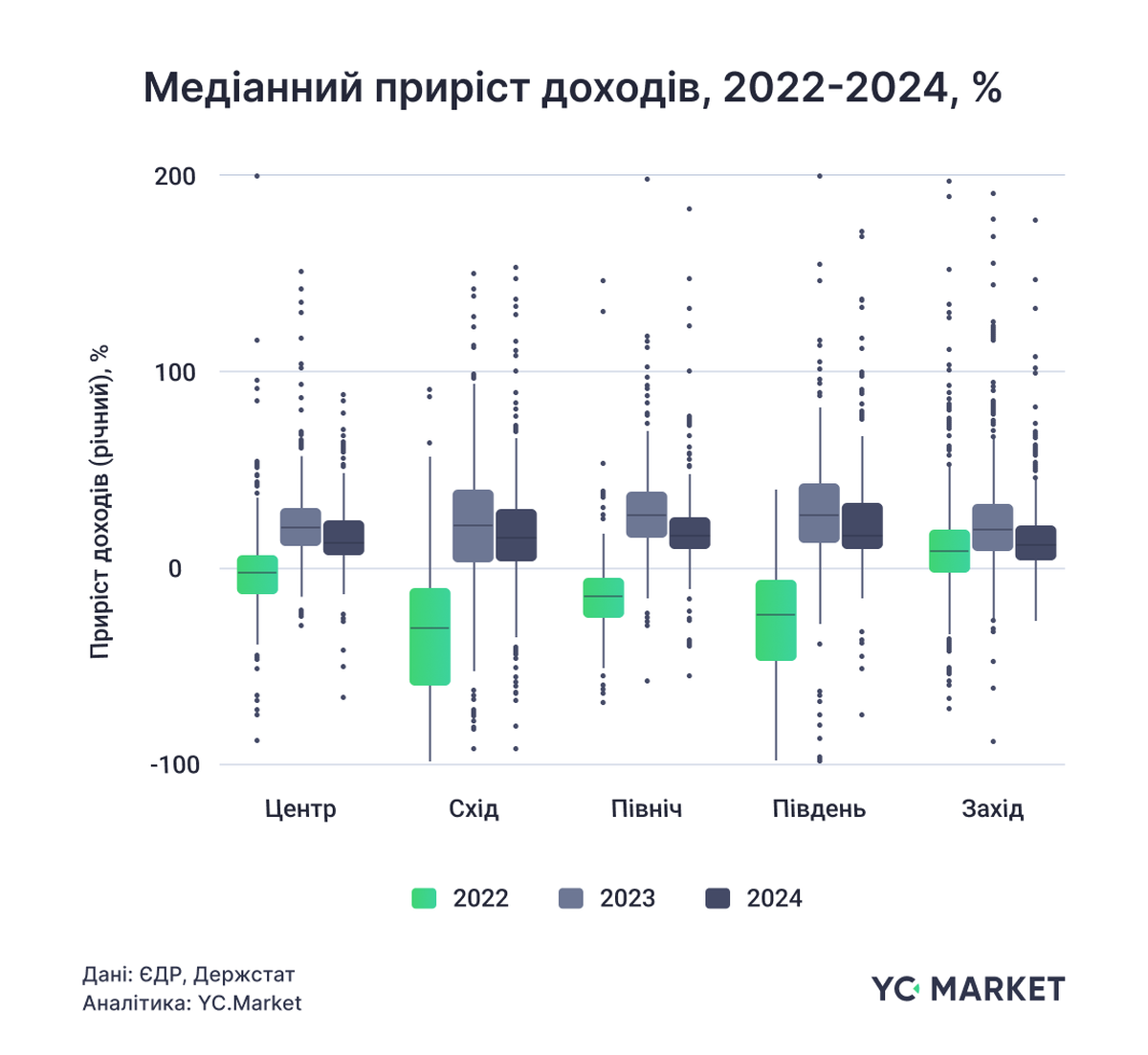

Як відновлювався бізнес після шоку 2022 року: регіональні відмінності

Повномасштабне вторгнення спричинило різке економічне падіння у 2022 році, однак у подальші роки компанії продемонстрували значну адаптивність.

Починаючи з 2024 року в усіх типах громад було зафіксовано номінальне зростання доходів порівняно з 2021 роком, що частково пояснювалося також високою інфляцією.

Водночас вплив війни суттєво відрізнявся за регіонами:

- схід і південь зазнали найбільшого падіння доходів у 2022 році;

- західні регіони показали найбільшу стійкість і зберігали позитивне медіанне зростання доходів навіть у перший рік повномасштабної війни;

- центральні регіони також продемонстрували відносно стабільну динаміку.

Хто почав відновлюватись швидше: специфіка громад різних типів та регіонів

Показники економічного відновлення бізнесу суттєво залежать від географії та типу громади. Бізнес громад західного та центрального макрорегіонів України демонструють більшу стійкість за показниками відновлення у 2023–2024 роках, тоді як східні та південні регіони значно суттєвіше відчувають економічні наслідки війни.

Водночас доволі сильну динаміку доходів бізнесу демонструють сільські громади, селищні громади, малі міста.

Те, що невеликі за розміром громади показали відносно сильніші темпи економічного відновлення, ймовірно, пояснюється двома факторами:

меншою інтенсивністю обстрілів у порівнянні з крупними промисловими центрами;

більшою часткою секторів торгівлі та послуг, які швидше відновлювалися завдяки стійкому споживчому попиту в умовах макрофінансової стабілізації.

Асиметрична реакція секторів на воєнний шок

Війна спричинила нерівномірні зміни в секторній структурі: галузі, пов»язані зі споживчим попитом і оборонним виробництвом, зростали, тоді як частина промисловості скорочувалася.

Однією з найбільш помітних тенденцій стало зростання доходів у роздрібній торгівлі, особливо в малих громадах. Це було пов»язано як із підвищенням споживчого попиту, так і з входженням нових торговельних компаній на ці ринки.

Водночас воєнний шок зумовив появу й інших важливих тенденцій:

- зростання виробництва машин і обладнання, значною мірою через попит оборонного сектору;

- падіння доходів у металургії, що була зосереджена в регіонах, які найбільше постраждали від вторгнення;

- номінальне скорочення доходів у будівництві, що свідчило про те, що масштабна відбудова все ще перебувала на ранніх етапах.

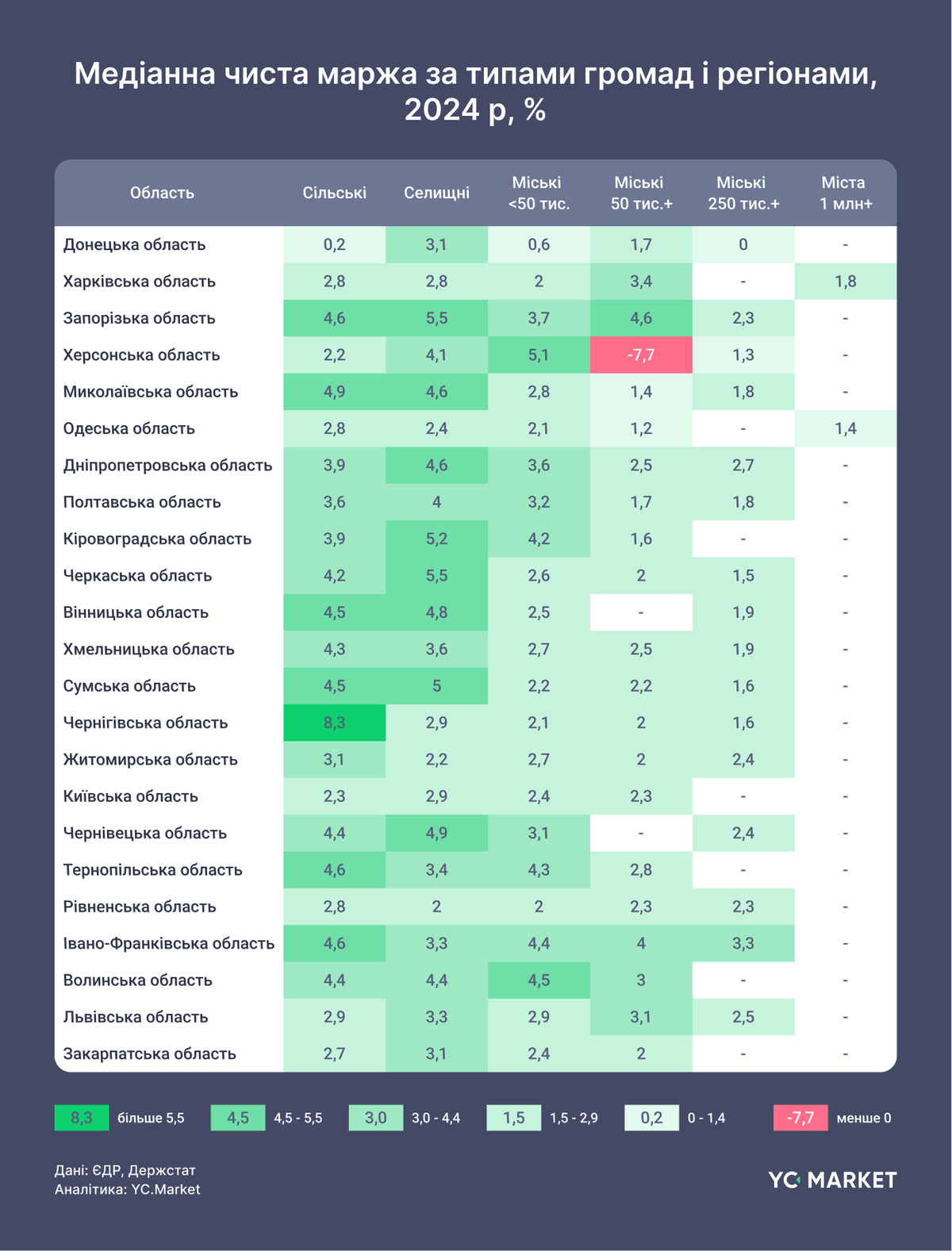

Прибутковість бізнесу поступово відновлюється

Попри значний початковий шок, компанії змогли частково відновити прибутковість, що свідчить про їхню адаптацію до нових умов.

За показником Net Profit Margin (NPM) у багатьох секторах спостерігалося помірне зростання медіанної прибутковості у наступні роки після початку повномасштабного вторгнення.

У 2024 році медіанна прибутковість у шести досліджуваних секторах залишалася позитивною у всіх типах громад.

Найвищі показники чистої маржі демонстрували енергетика та сільське господарство.

Банківські кредити залишаються обмеженим джерелом фінансування

Рівень залучення банківського кредитування серед компаній залишається низьким.

Із приблизно 228 тис. компаній у вибірці лише 14,2 тис. мали активні банківські кредити, що становило близько 6% бізнесу.

У малих громадах частка банківського фінансування відносно вища, оскільки воно часто було єдиним доступним джерелом зовнішнього боргового фінансування.

Однак загалом доступ до фінансування обмежував слабко розвинений ринок корпоративних облігацій, які в розвинутих країнах є помітною альтернативою і суттєвим доповненням до банківського кредитування. Додатковим бар»єром для розвитку кредитування є недостатня кількість так званих bankable проєктів і компаній, тобто фінансово життєздатних і готових до залучення фінансування, що також обмежувало попит на формальне фінансування.

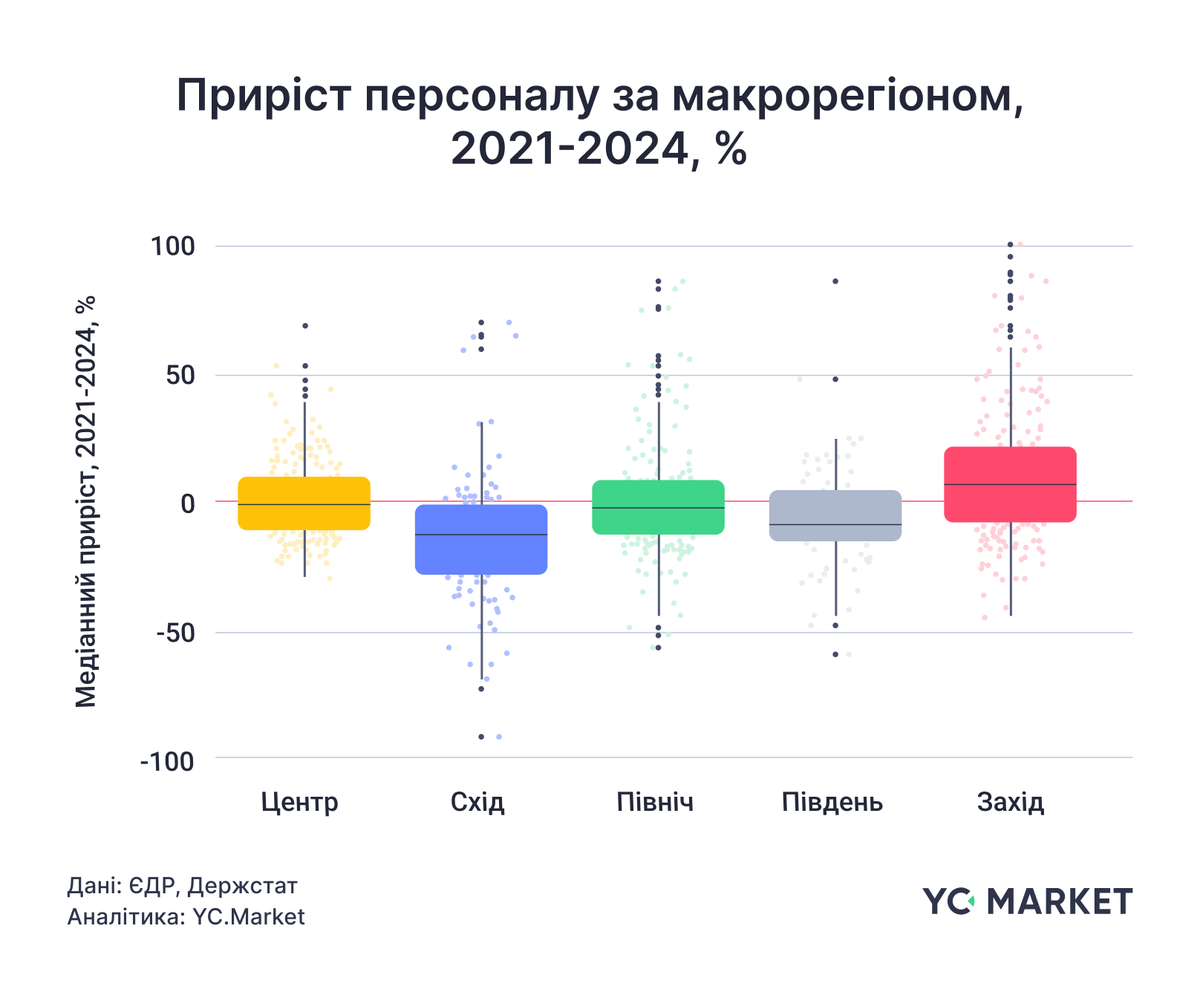

Концентрація зайнятості у великих містах

Аналіз ринку праці також показав сильну територіальну концентрацію.

Компанії у 20 великих містах із населенням понад 250 тисяч забезпечували майже таку ж кількість робочих місць, як 378 малих і середніх міст разом.

Найбільше скорочення зайнятості спостерігалося у східних регіонах, що було безпосередньо пов»язано з бойовими діями та руйнуванням економічної інфраструктури.

Висновки

Результати дослідження показали кілька важливих структурних тенденцій економіки громад.

По-перше, економічна активність залишається сильно концентрованою як географічно, так і за типами громад. Великі міські центри домінували за кількістю компаній, обсягами доходів і зайнятістю.

По-друге, відновлення економіки відбувається нерівномірно. Найбільшу стійкість в перші три роки після повномасштабного вторгнення демонстрували громади західних і центральних регіонів, тоді як схід і південь продовжували зазнавати найбільших втрат.

По-третє, малі громади у низці випадків демонстрували досить динамічне відновлення, особливо у секторах торгівлі та послуг.

По-четверте, доступ до фінансування – ключове обмеження для розвитку бізнесу. Лише невелика частка компаній використовує банківські кредити, а важливим викликом залишається обмежена кількість bankable проєктів.

Водночас економічна ситуація продовжує змінюватись. Нещодавнє оприлюднення фінансових даних за 2025 рік, а також подальші трансформації економічної активності на початку 2026 року свідчать про формування нових трендів у розвитку бізнесу на локальному рівні. Саме тому наразі автори працюють над оновленою версією дослідження, яка дозволить проаналізувати більш актуальну динаміку та порівняти її з тенденціями первинного впливу повномасштабної війни на бізнес громад, зафіксованими у 2022–2024 роках.