Концентрація доходу, рейтинг і географія агробізнесу України.

Українське сільське господарство продовжує адаптуватися до умов війни і макроекономічних викликів 2025 року. Повномасштабне вторгнення в 2022-му спричинило різке падіння ділової активності – кількість нових компаній тоді скоротилася майже вдвічі, а експортні ланцюги були підірвані. Однак галузь виявила стійкість: бізнес швидко опанував нові логістичні маршрути, запрацював «зерновий коридор» для чорноморського експорту, і аграрії поступово відновлюють виробництво. Аналітики YouControl.Market дослідили перші два квартали 2025 року, щоб оцінити поточні тенденції: скільки агробізнесів відкривається і припиняє роботу, де вони зосереджені географічно, та хто очолює рейтинг найбільших компаній за виручкою.

Головні інсайти дослідження:

- Реєстрації агрокомпаній у II кварталі 2025 практично на рівні минулого року (490 проти 496). Водночас реєстрація нових фізичних осіб-підприємців (ФОП) в агросфері зросла на 52% (1,5 тис. проти 934).

- Агросектор ввійшов у друге півріччя 2025 року із зростанням кількості компаній та ознаками стабілізації в індивідуальному підприємництві.

- За кількістю зареєстрованих агрокомпаній лідирує м. Київ (11,9 тис., 14,3% загальної кількості), а серед ФОП – Вінницька область (9,5 тис., 8,2%).

- Топ-10 найбільших агрокомпаній України за перше півріччя 2025 року заробили разом 118,1 млрд грн.

- До десятки найбільших входять переважно виробники курятини та зернотрейдери. Абсолютний лідер – Вінницька птахофабрика (MХП) із доходом 26,8 млрд грн лише за перше півріччя 2025 року.

2021–2024: спад, адаптація, стабілізація

Аналіз довгострокових тенденцій виявляє вплив повномасштабної війни на динаміку відкриття нового бізнесу в агросекторі. Якщо 2021 рік був сприятливим для розвитку сільського господарства (зареєстровано 3,1 тис. нових компаній та 4,4 тис. нових ФОПів), то за перший рік повномасштабної війни кількість нових агрокомпаній скоротилася майже наполовину (до 1,7 тис.), а реєстрація ФОПів впала на 12% (до 3,8 тис.).

Причини такого спаду очевидні: бойові дії на значній частині територій, релокація бізнесів, загроза інвестиціям і загальна невизначеність стримували підприємницьку активність. Водночас показник офіційного припинення агропідприємств у 2022 році, навпаки, зменшився (лише 167 компаній проти 385 у 2021-му). На перший погляд це виглядає парадоксально, проте цей тренд можна пояснити тим, що, ймовірно, у прифронтових і тимчасово окупованих регіонах бізнес просто завмирав, фактично не працюючи, але й не проходячи офіційну процедуру припинення.

У 2023 році агросектор почав адаптуватися до нових умов — було зареєстровано 2 тис. компаній і 4,3 тис. ФОПів, майже повернувшись до довоєнних обсягів відкриття бізнесу. Одночасно відновилося й офіційне припинення фірм – це 200 компаній, хоча це все ще удвічі менше, ніж у 2021-му. Таким чином, у 2023 році кількість нових підприємств значно перевищила кількість припинених, що забезпечило чистий приріст галузі (понад +1,7 тис. нових компаній нетто).

2024 рік приніс ще цікавіші зміни. Загальна кількість новостворених агрокомпаній практично не змінилась проти попереднього року (1,9 тис. у 2024 р. проти 2 тис. у 2023 р.). Натомість серед фізичних осіб-підприємців відбувся справжній бум: за рік зареєстровано 5,9 тис. ФОПів, що на 36% більше, ніж у 2023-му, і навіть перевищує довоєнний показник 2021 року. Щодо припинень, у 2024-му вони залишалися відносно низькими серед компаній, проте значно зросли серед ФОПів (3,3 тис., +21% до 2023 р.).

У підсумку на початок 2025 року в секторі сільського господарства все ще спостерігався чистий приріст суб’єктів, а загальна кількість активних бізнесів становила близько 82,9 тис. компаній та 116,1 тис. ФОПів. Це підтверджує, що український агросектор значною мірою тримається на малих одноосібних господарствах, хоча великі компанії теж відіграють вагому роль.

Тенденції I та II кварталу 2025 р.

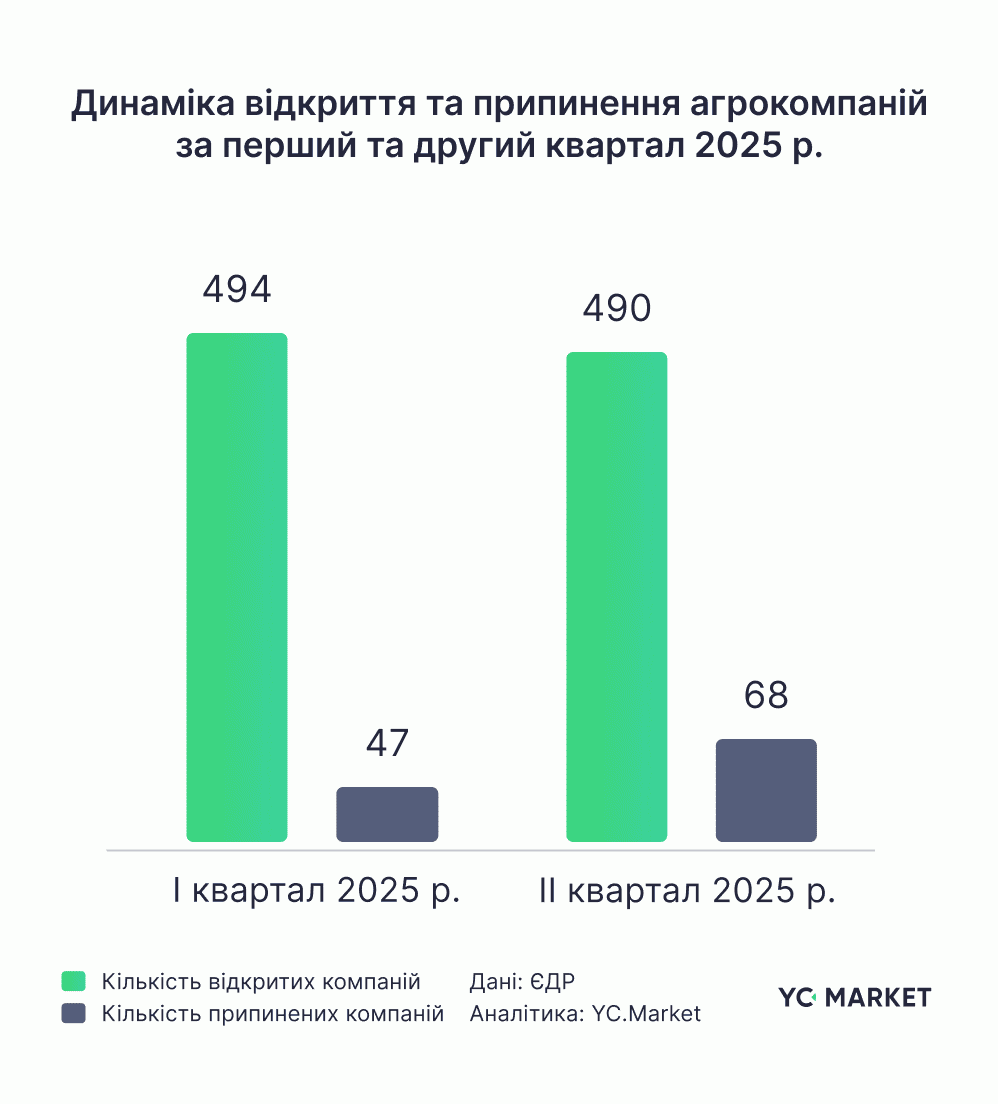

У січні-березні 2025 було створено 494 нові компанії. Другий квартал 2025 року приніс 490 нових компаній, майже стільки ж, скільки і роком раніше (496) — тобто кількість реєстрацій стабілізувалася на рівні 500 компаній щоквартально. Ба більше, динаміка навіть всередині півріччя була рівною: різниця між першим та другим кварталами 2025 становила менше 1% (на 4 компанії менше у квітні-червні, ніж у січні-березні). Така стабільність свідчить, що підприємці, ймовірно, оцінюють ситуацію в галузі як передбачувану.

Натомість у припиненні компаній окреслилась інша тенденція. Кількість припинень компаній зросла на 45% проти попереднього кварталу і на 58% у річному вимірі. Попри таке збільшення, мова йде про десятки фірм на квартал, тобто про незначний відсоток від загальної кількості діючих компаній.

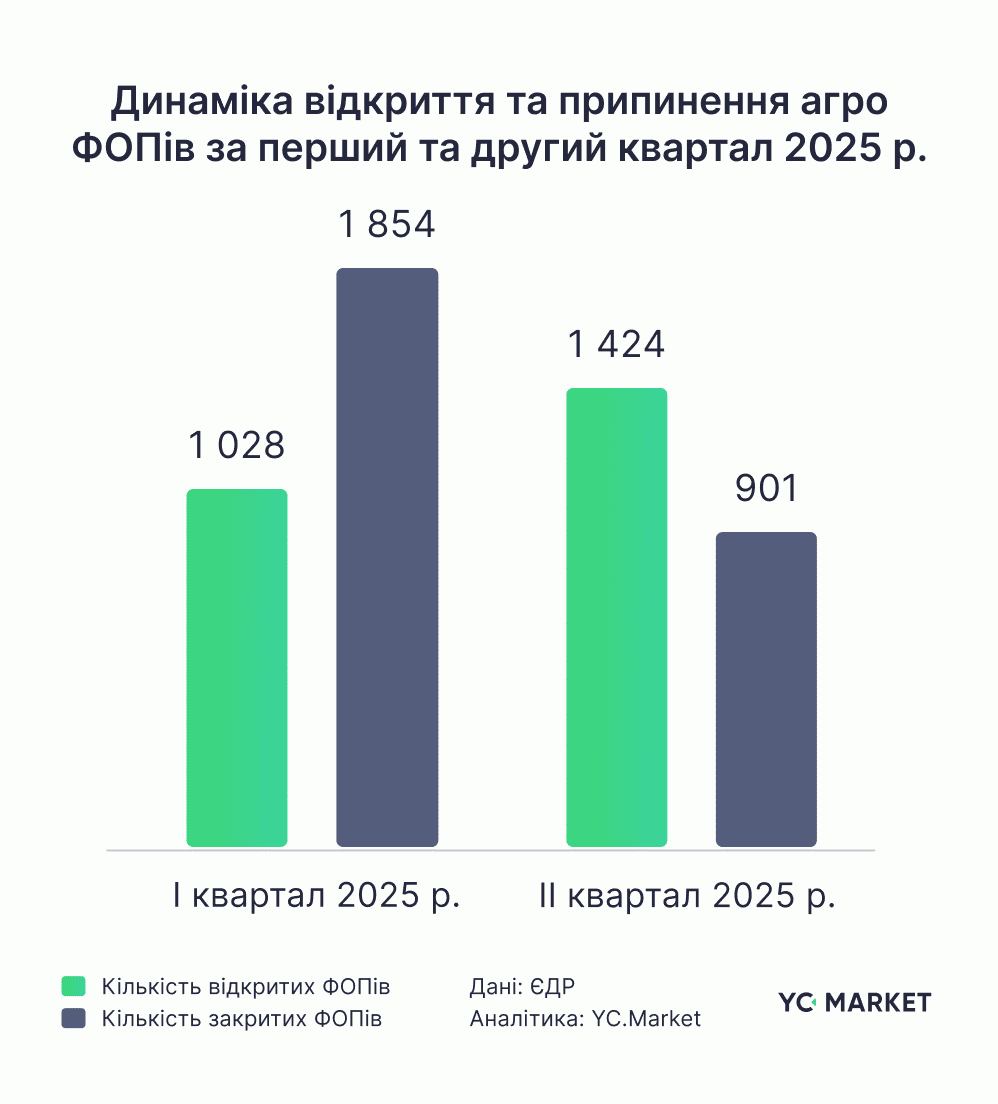

Набагато більш мінливою виявилася ситуація з фізичними особами‑підприємцями. У першому кварталі 2025 року зареєстровано 1,0 тис. нових агро‑ФОП, у другому — 1,4 тис., що на 52% більше, ніж у квітні–червні 2024 року. Щодо припинень, то у першому кварталі 2025 року їх було 1,9 тис. Уже в другому кварталі 2025 тренд розвернувся: припинень стало 901 випадок, що на 18% нижче, ніж було у весняні місяці 2024 року.

Набагато більш мінливою виявилася ситуація з фізичними особами‑підприємцями. У першому кварталі 2025 року зареєстровано 1,0 тис. нових агро‑ФОП, у другому — 1,4 тис., що на 52% більше, ніж у квітні–червні 2024 року. Щодо припинень, то у першому кварталі 2025 року їх було 1,9 тис. Уже в другому кварталі 2025 тренд розвернувся: припинень стало 901 випадок, що на 18% нижче, ніж було у весняні місяці 2024 року.

Загалом, у першому півріччі 2025 року в агросекторі зареєстровано 984 нові компанії та 2452 нових ФОПів, тоді як припинено 115 компаній і 2755 ФОПів. За підсумками другого кварталу відкриття компаній уже переважають припинення. У ФОП картина інша: перша половина року дає мінус через хвилю припинень на старті, але в другому кварталі динаміка розвернулася на користь реєстрацій — отже, частина підприємців повертається до операційної активності. У підсумку агросектор ввійшов у друге півріччя поточного року із зростанням кількості компаній та ознаками стабілізації в індивідуальному підприємництві.

Загалом, у першому півріччі 2025 року в агросекторі зареєстровано 984 нові компанії та 2452 нових ФОПів, тоді як припинено 115 компаній і 2755 ФОПів. За підсумками другого кварталу відкриття компаній уже переважають припинення. У ФОП картина інша: перша половина року дає мінус через хвилю припинень на старті, але в другому кварталі динаміка розвернулася на користь реєстрацій — отже, частина підприємців повертається до операційної активності. У підсумку агросектор ввійшов у друге півріччя поточного року із зростанням кількості компаній та ознаками стабілізації в індивідуальному підприємництві.

Географія агробізнесу

Аграрний бізнес України історично прив’язаний до родючих регіонів і повномасштабна війна суттєво змінила цю географію. Станом на кінець II кварталу 2025 року в Україні зареєстровано 82,9 тис. сільськогосподарських компаній. Безумовний лідер – місто Київ: у столиці зареєстровано 11,9 тис. агрокомпаній (14,3% від загальної кількості). Столиця очолює рейтинг регіонів за кількістю підприємств, що може видаватися нелогічним, адже безпосередньо сільськогосподарського виробництва в місті майже немає. Одна з причин може полягати в тому, що саме в Києві історично реєструють юридичні адреси великі агрохолдинги, трейдери сільгосппродукції, переробні компанії тощо.

Друге місце посідає Миколаївська область – 6,8 тис. компаній. Далі за кількістю агрокомпаній йдуть Одеська область (5,9 тис.) та Дніпропетровщина (5,6 тис.). Київська область замикає п’ятірку лідерів (5,1 тис. компаній). До топ-10 регіонів також входять Харківська, Кіровоградська, Львівська, Запорізька та Вінницька області – у кожній з них зареєстровано від 3 до 4,2 тисяч аграрних підприємств.

Найнижчі показники – у Чернівецькій (974 компаній) та Закарпатській (942 компанії) областях. Ці області мають переважно горбистий ландшафт, менш придатний для великого агровиробництва, а місцеве сільське господарство здебільшого представлено дрібними господарствами (виноградарство, садівництво, тваринництво), які, ймовірно, не оформлюються як компанії. Також відносно мало агропідприємств зареєстровано у регіонах заходу та півночі (Волинь, Рівненщина, Івано-Франківщина).

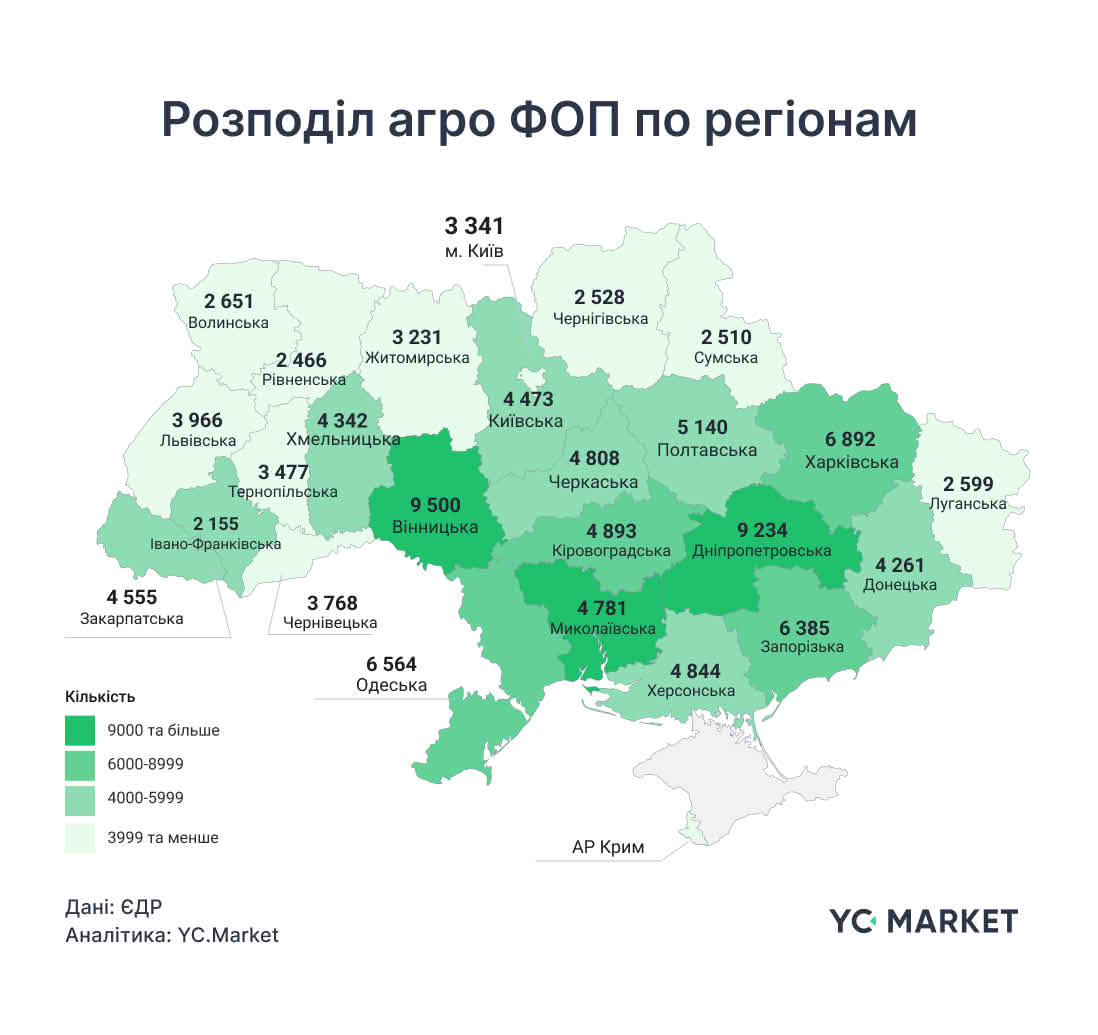

Сегмент індивідуальних підприємців (ФОП) в агросфері має свою регіональну специфіку, яка частково відрізняється від розподілу компаній. Загалом по Україні зараз налічується 116,1 тис. аграрних бізнесів. Першість утримує Вінниччина – 9,5 тис. фермерів-ФОП (близько 8,2% від усіх). Дніпропетровська область майже не відстає: 9,2 тис. ФОП (8%). Далі йдуть крупні сільгоспрегіони сходу та півдня: Харківська область – 6,9 тис., Одеська – 6,6 тис., Запорізька – 6,4 тис. У цих областях, попри воєнні ризики, зберігається висока активність дрібних фермерських господарств. Для порівняння, у столиці – м. Києві – лише 3 341 агро-ФОП (менше 3%): міська економіка далека від сільського господарства, центр ваги дрібного агробізнесу зміщений у регіони.

Сегмент індивідуальних підприємців (ФОП) в агросфері має свою регіональну специфіку, яка частково відрізняється від розподілу компаній. Загалом по Україні зараз налічується 116,1 тис. аграрних бізнесів. Першість утримує Вінниччина – 9,5 тис. фермерів-ФОП (близько 8,2% від усіх). Дніпропетровська область майже не відстає: 9,2 тис. ФОП (8%). Далі йдуть крупні сільгоспрегіони сходу та півдня: Харківська область – 6,9 тис., Одеська – 6,6 тис., Запорізька – 6,4 тис. У цих областях, попри воєнні ризики, зберігається висока активність дрібних фермерських господарств. Для порівняння, у столиці – м. Києві – лише 3 341 агро-ФОП (менше 3%): міська економіка далека від сільського господарства, центр ваги дрібного агробізнесу зміщений у регіони.

Перша десятка: концентрація виручки

Незважаючи на всі потрясіння, найбільші аграрні компанії України не лише вистояли, а й наростили масштаби бізнесу в останні роки. У першому півріччі 2025 року десять найбільших компаній галузі сукупно отримали 118,1 млрд грн виручки. До топ-10 юридичних осіб агробізнесу України входять насамперед потужні експортери зерна та олійних культур, а також виробники м’яса птиці – сегменти, де український агробізнес традиційно сильний на ринку.

Безумовним лідером є ТОВ "Вінницька птахофабрика" – флагманський актив агрохолдингу МХП (Миронівський Хлібопродукт). За 6 місяців 2025 року ця компанія заробила 26,8 млрд грн, що на 17,7% більше, ніж у найближчого конкурента. За півроку компанія вже досягла 54% від торішнього доходу (2024 рік — 49,7 млрд грн).

На другому місці ТОВ «Фірма Ерідон» – один із дистриб’юторів насіння, добрив та засобів захисту рослин. Уже за перше півріччя 2025 року компанія заробила 22,8 млрд грн, що становить 75,3% від її результату 2024 року (30,2 млрд грн).

Третю позицію посідає ПрАТ «Миронівська птахофабрика» з виручкою 12,8 млрд грн – інша ключова компанія холдингу МХП, розташована у Черкаській області. Це трохи більше ніж половина від її доходу 2024 року (25 млрд грн).

Інші місця в десятці займають переважно міжнародні зернотрейдери та їхні українські підрозділи. Зокрема, це ТОВ «Луї Дрейфус Компані Україна» (11,5 млрд грн за перше півріччя), ПрАТ «Лебединський насіннєвий завод» (9,3 млрд грн), ТОВ «СП Нібулон» (8,4 млрд грн), ТОВ «Агропросперіс Трейд» (8,3 млрд грн), ТОВ «Сіефджі Трейдинг» – торгове крило Continental Farmers Group (6,5 млрд грн), а також ТОВ «АТ Каргілл» – дочірня компанія американського агротрейдера Cargill (6,1 млрд грн). Замикає десятку ТОВ «Гранова Україна» з виручкою 5,5 млрд грн за перше півріччя 2025 року.

Попри виклики воєнного часу, аграрний сектор України демонструє витривалість і гнучкість. Це вселяє обережний оптимізм: навіть наразі, у надзвичайно складних умовах, агросектор залишається одним із драйверів економіки. Українські аграрії – від фермерів до агрохолдингів – вже зараз закладають підґрунтя для продовольчої безпеки країни, продовжуючи працювати там, де це більш безпечно і можливо.

Як ми рахували?

У вибірку дослідження включені контрагенти, основний КВЕД яких відповідає принаймні одному з наведених: 01.11, 01.12, 01.13, 01.14, 01.15, 01.16, 01.19, 01.21, 01.22, 01.23, 01.24, 01.25, 01.26, 01.27, 01.28, 01.29, 01.30, 01.41, 01.42, 01.43, 01.44, 01.45, 01.46, 01.47, 01.49, 01.50, 01.61, 01.62, 01.63, 01.64, 01.70, 46.11, 46.21, 46.23, 46.31.

Клас 46.xx включено для відображення агроторгівлі, яка формує суттєву частку обороту галузі. Регіон компанії/ФОП визначено за місцем офіційної державної реєстрації у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань на дату зрізу.

Основним критерієм вибірки компаній є розмір виручки станом на II квартал 2025 року — топ-10 виробників визначено шляхом ранжування за зменшенням цього показника. Додатково досліджено динаміку зміни виручки провідних компаній за 2024 р. Показники виручки отримані з офіційних даних оприлюдненої фінансової звітності компаній.