Аналітики YC.Market дослідили структуру та лідерів ринку електрогенераторів України, загальний обсяг якого у 2025 році досяг 8,216 млрд грн.

Попри уповільнення динаміки після вибухового зростання у 2023–2024 роках, галузь демонструє високу концентрацію капіталу: поріг входу до топ-20 постачальників склав 100 млн грн, а лідери продовжують нарощувати квартальну виручку. Хто контролює ринок, які регіони інвестують найбільше та які ключові чинники визначатимуть динаміку цього сегменту у 2026 році – читайте в аналітичному огляді. Дослідили приріст доходу за період з 2022 по 2025 рік та загальний дохід компаній, що не перебували в стані припинення з основним видом економічної діяльності 27.11 Виробництво електродвигунів, генераторів і трансформаторів, що брали участь у тендерах з 2022 по 2025 рік.

Еволюція зростання ринку: від аномальних понад 1000% до стабільних 65%

Починаючи з 2023 року, коли енергосистема України зіткнулася з першим системним терором, ніша генераторів стала однією з найдинамічніших в українській економіці. Цифри приросту були безпрецедентними: у 2023 році виручка компаній у цьому сегменті злетіла в середньому на 1088%. У 2024 році, на тлі необхідності масштабного резервування потужностей бізнесом та громадами, підвищений попит лише посилився – темпи зростання ринку склали 1132%.

Проте аналітика за 2025 рік фіксує кардинальну зміну тренду. Темпи зростання виручки зафіксувалися на позначці 65%. З погляду класичного бізнесу це все ще значний ріст, а для ринку генераторів в сучасних українських реаліях такий показник є головним індикатором стабілізації.

Галузь наситилась. Етап стихійних закупівель завершився. Сьогодні замовники перейшли до планомірного забезпечення та модернізації своїх потужностей. Ринок структурувався і, як наслідок, на ньому виокремився пул компаній-лідерів.

Лідери ринку: хто увійшов до топ-20 постачальників

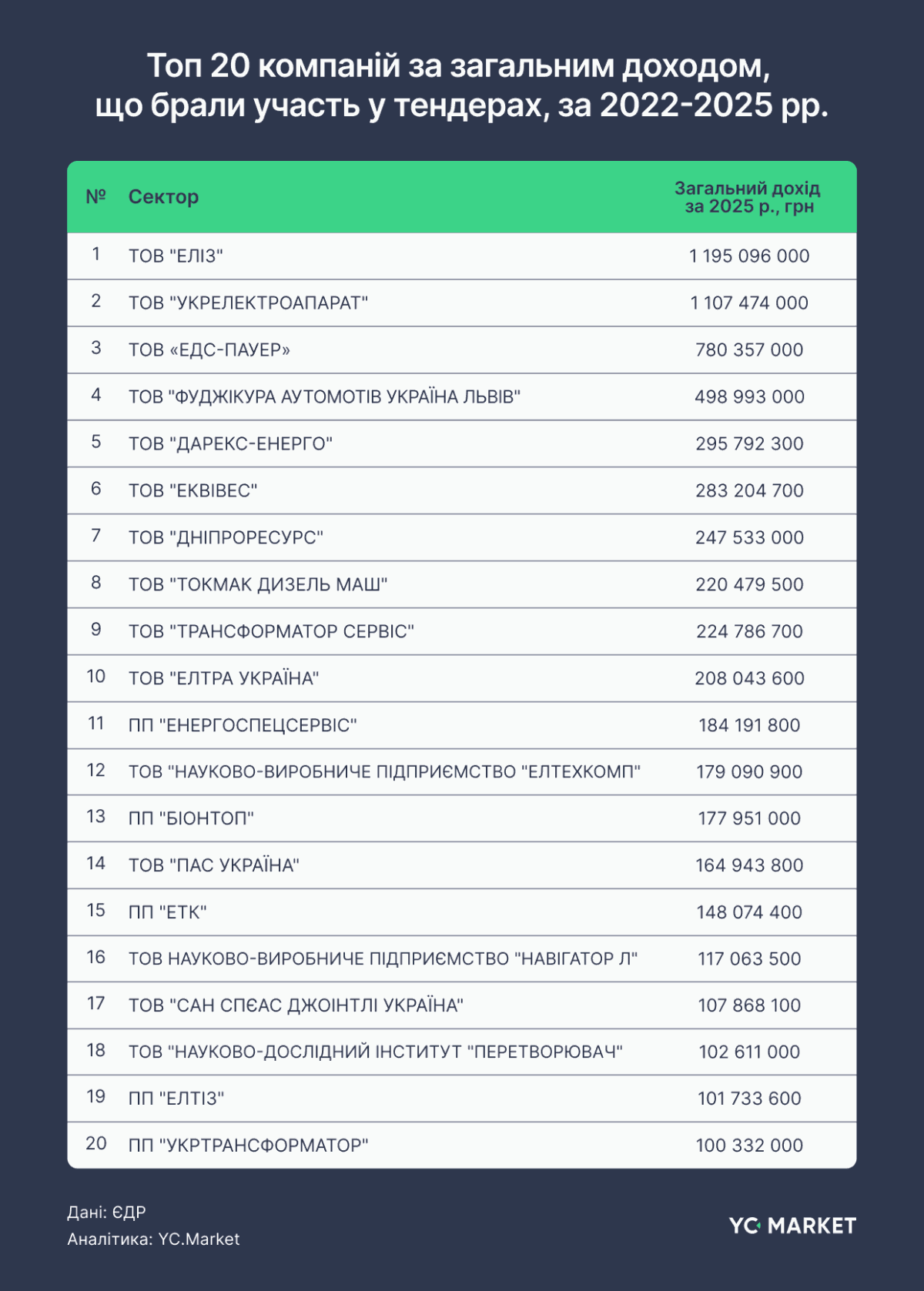

За підсумками 2025 року концентрація капіталу в сегменті постачання електрогенераторів залишається високою. Для формування рейтингу аналітики дослідили двадцять найбільших юридичних осіб, що не перебувають в стані припинення на квітень 2026 року, з основним видом економічної діяльності 27.11 Виробництво електродвигунів, генераторів і трансформаторів зі встановленою межею річного доходу у понад 100 млн грн.

Найбільший обсяг виручки серед цих компаній, які брали участь у тендерах у 2025 році зафіксовано у ТОВ «ЕЛІЗ» – 1,195 млрд грн. Другу позицію займає ТОВ «УКРЕЛЕКТРОАПАРАТ» із доходом у 1,107 млрд грн. До п’ятірки підприємств із найвищими показниками доходу також увійшли ТОВ «ЕДС-ПАУЕР» (понад 780 млн грн), ТОВ «ФУДЖІКУРА АУТОМОТІВ УКРАЇНА ЛЬВІВ» (майже 499 млн грн) та ТОВ «ДАРЕКС-ЕНЕРГО» (близько 296 млн грн).

Фінансові показники провідних підприємств демонструють стійку позитивну динаміку. Попри загальне сповільнення темпів зростання ринку до 65%, більшість компаній із топ-20 зафіксували приріст виручки відносно минулого року на рівні понад 50%.

У розрізі 2025 року простежується чітка тенденція до збільшення доходів у другому півріччі, що корелює з періодом активної підготовки до осінньо-зимового сезону. Так, сумарний приріст виручки топ-20 компаній у другому кварталі становив 44%, у третьому кварталі показник зріс до 65%, а у четвертому – досяг 67%.

Наведені дані підтверджують, що найбільші постачальники продовжують системно нарощувати обсяги реалізації обладнання та утримують ключові позиції в структурі ринку.

Географія та цільова структура закупівель

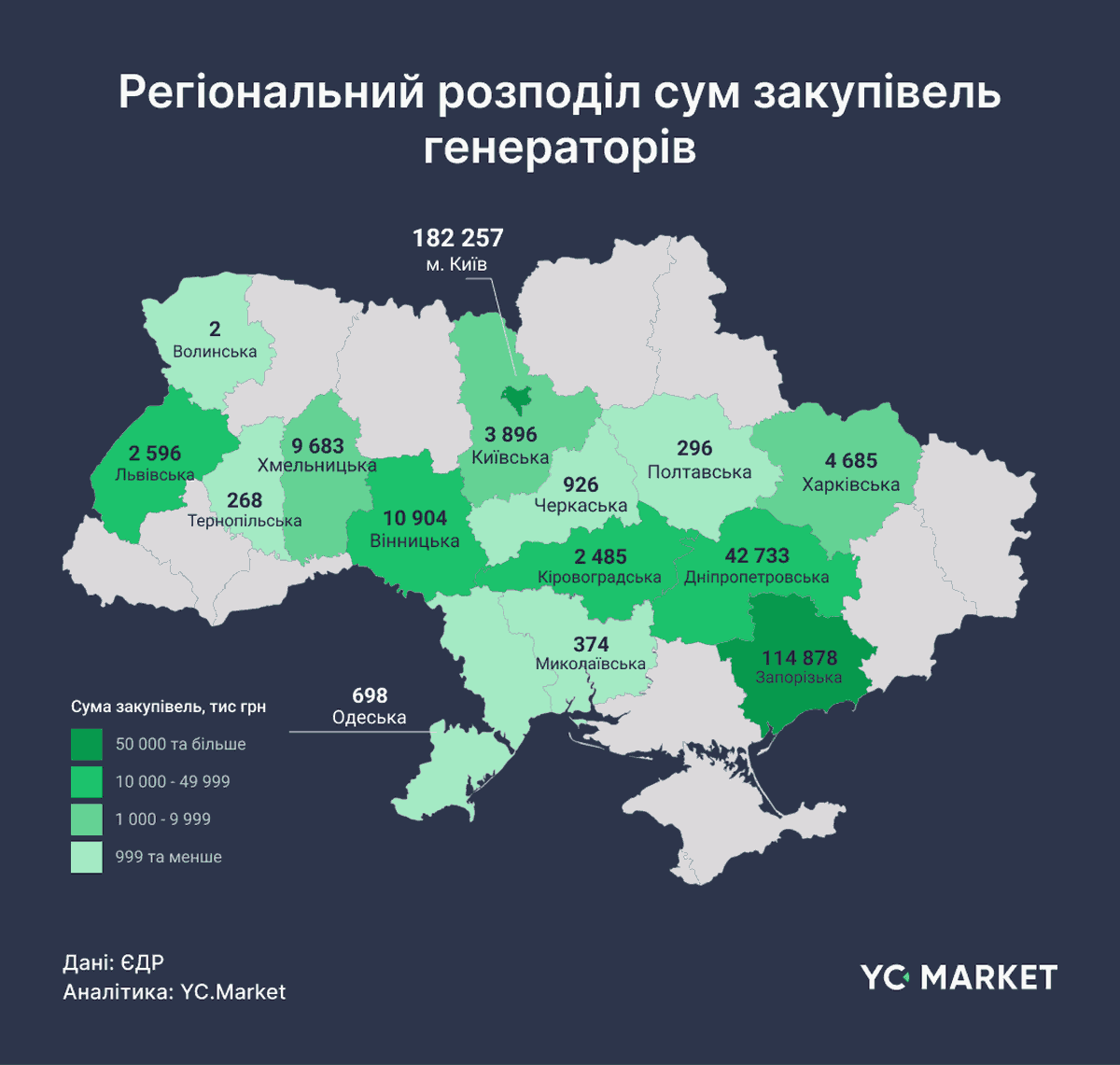

Аналіз регіонального розподілу публічних закупівель електрогенеруючого обладнання у 2025 році демонструє чітку залежність обсягів фінансування від рівня дефіциту локальних енергосистем та інтенсивності навантаження на регіональну енергетичну інфраструктуру.

Найбільший обсяг коштів на закупівлю генераторів було спрямовано у м. Київ, де сума за публічними закупівлями становила 182,25 млн грн. за 2025 рік. Друге місце за рівнем капіталовкладень посідає Запорізька область із показником 114,87 млн грн. Значні обсяги фінансування також зафіксовані у Дніпропетровській (42,73 млн грн) та Вінницькій (10,90 млн грн) областях.

До переліку регіонів із бюджетами понад 2 млн грн на закупівлю генеруючих потужностей у 2025 році також увійшли Хмельницька, Харківська, Київська, Львівська та Кіровоградська області. Статистика підтверджує тенденцію пріоритетного інвестування в енергонезалежність областей, інфраструктура яких зазнає найбільших навантажень через атаки рф.

Щодо цільового призначення закупленого обладнання, аналітики виділяють п’ять ключових напрямів, на які розпорядники бюджетних коштів спрямовували найбільше фінансування по всій Україні:

- економічна діяльність;

- житлово-комунальне господарство (ЖКГ);

- освіта;

- громадський порядок, безпека і судова влада;

- загальнодержавні функції.

У структурі витрат місцевих рад помітне фокусування на забезпеченні безперервності локальних економічних процесів, підтримці об’єктів критичної соціальної сфери, передусім закладів освіти, та забезпеченні сталого функціонування державних інституцій.

Прогноз на 2026 рік: фактори стабільності та ключові драйвери ринку

Аналіз поточних тенденцій дозволяє прогнозувати, що ринок електрогенеруючого обладнання у 2026 році збереже високі показники рентабельності та інвестиційної привабливості. Базова потреба в автономних генеруючих потужностях залишається критичною через наявний дефіцит в енергосистемі та збереження високих ризиків подальшого пошкодження енергетичної інфраструктури.

Окрім фундаментального попиту з боку приватного сектору, ключовим драйвером зростання ринку у поточному році виступає державне фінансування. Виділення Урядом на початку 2026 року 2,5 млрд грн цільових субвенцій для територіальних громад виключно на закупівлю генераторів формує значний гарантований обсяг замовлень. Додатковим чинником, що вплине на динаміку ринку, є спрощення регуляторної політики, зокрема Постанова Кабінету Міністрів України № 112 від 30 січня 2026 року, що дозволяє закупівлю критичного енергообладнання без проведення відкритих торгів.

Враховуючи високий рівень концентрації капіталу в галузі, зафіксований за підсумками 2025 року, можна прогнозувати, що ймовірно головними виконавцями цих державних контрактів стануть поточні лідери ринку. Компанії з топ-20, які вже володіють налагодженими ланцюгами постачань, достатніми оборотними коштами та досвідом виконання масштабних договорів, знаходяться в найбільш вигідній позиції для оперативного забезпечення потреб державного та муніципального секторів у 2026 році.