Повномасштабна війна суттєво вдарила по транспортно-логістичному сектору України: на початку 2022 року експортні маршрути були перекриті, інфраструктура зазнала руйнувань.

Проте галузь адаптувалася – вантажопотоки переорієнтувалися на залізницю та автотранспорт, бізнеси переміщували склади в безпечніші регіони та впроваджували цифрові рішення. Як результат, навіть у воєнний час галузь логістики та транспорту продовжує розвиватися – за даними аналітичної системи YC.Market, протягом 2023–2025 рр. в секторі реєструється більше нових компаній і фізичних осіб-підприємців (ФОП), ніж закривається, хоча динаміка цього процесу нерівномірна. Розглянемо, як минули 3 квартали 2025 року для логістичного бізнесу, а також коротко оцінимо тенденції за останні роки.

Головні інсайти дослідження:

- Станом на початок жовтня 2025 р. загальна кількість компаній та ФОП логістично-транспортної галузі в Україні, що не перебувають в процесі припинення, становить 260 433.

- У третьому кварталі 2025 р. зареєструвались 8,3 тис. транспортно-логістичних ФОП – вдвічі більше, ніж у попередньому кварталі. Реєстрація нових логістичних компаній також пожвавилася: у III кварталі 2025 р. на 11,7% більше в порівнянні з попереднім. Паралельно зменшилася кількість закриттів бізнесу: припинили діяльність лише 34 компанії та 4,3 тис. ФОП за квартал, що істотно менше, ніж на початку року.

- З іншого боку загалом у 2025 р. чистий приріст ФОП в галузі – найменший за останні роки. Попри рекордний сплеск реєстрацій влітку, підсумковий баланс нових і закритих ФОП наразі близький до нуля – це найскромніший показник за останні 5 років.

- Київ залишається головним центром логістики (понад чверть усіх компаній), тоді як ФОП розподілені більш рівномірно (Дніпропетровщина, Львівщина, Київщина, Одещина та ін. мають по 5–7%).

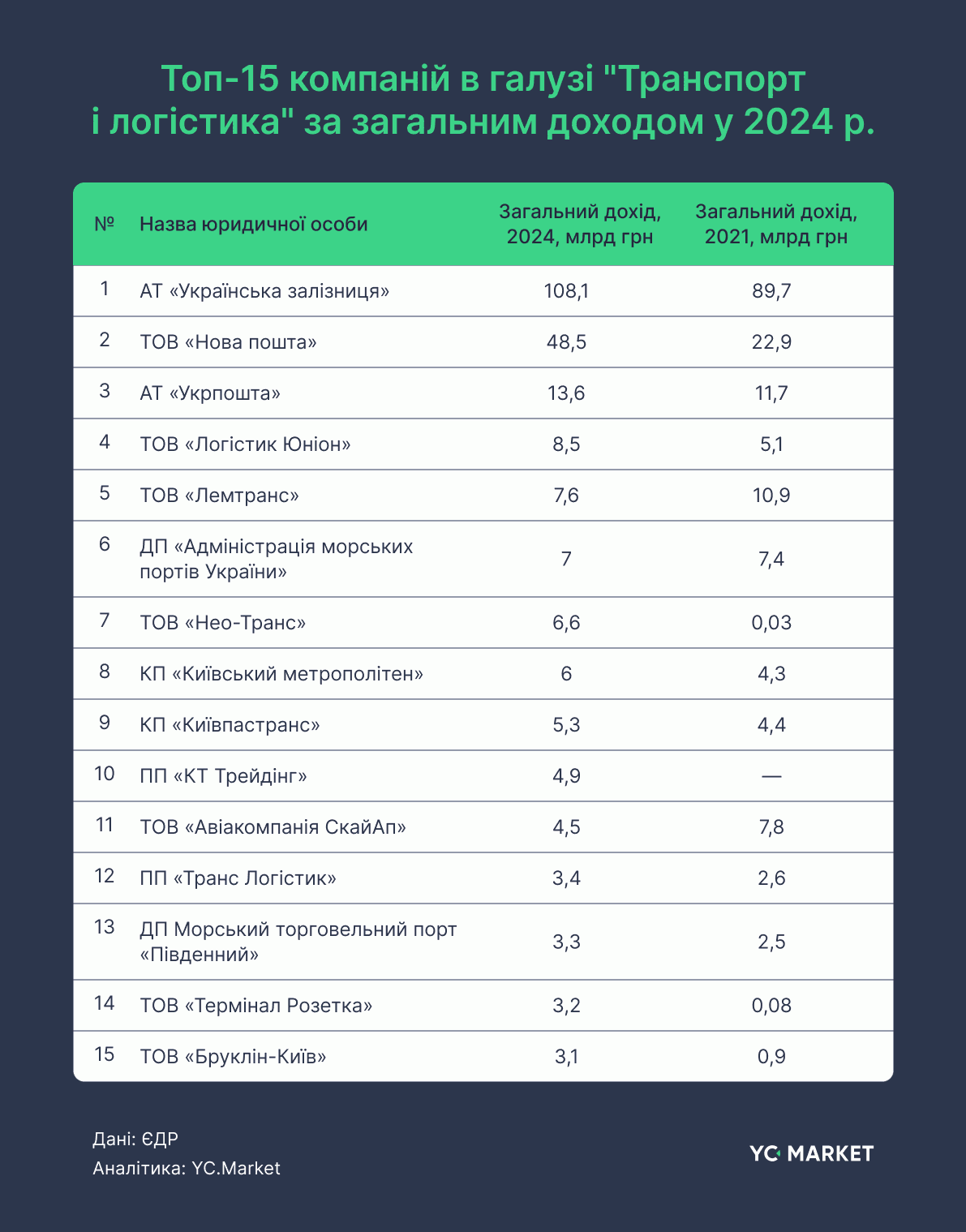

- Топ-15 компаній генерують колосальні доходи. Сукупний загальний дохід 15 найбільших логістичних та перевізницьких компаній України у 2024 році перевищив 233 млрд грн. «Укрзалізниця» є номером 1 із доходом 108,1 млрд грн. Далі йдуть «Нова Пошта» (48,5 млрд грн) та «Укрпошта» (13,6 млрд грн).

Поквартальна динаміка за 2025 рік

Для контексту: На тлі воєнних потрясінь динаміка реєстрацій та закриттів логістичних бізнесів виявилася контрастною протягом останніх двох років. 2024 рік загалом приніс уповільнення після стрімкого відновлення 2023-го: за весь минулий рік у секторі «Транспорт і логістика» зареєстрували близько 2,3 тис. нових компаній та 21,1 тис. ФОП – це дещо менше, ніж у 2023-му. Натомість кількість закриттів зросла в другій половині 2024 року, особливо серед ФОП – це було першим сигналом майбутніх змін: багато підприємців, що призупинили діяльність на час війни, ймовірно, вирішили офіційно закрити свій бізнес.

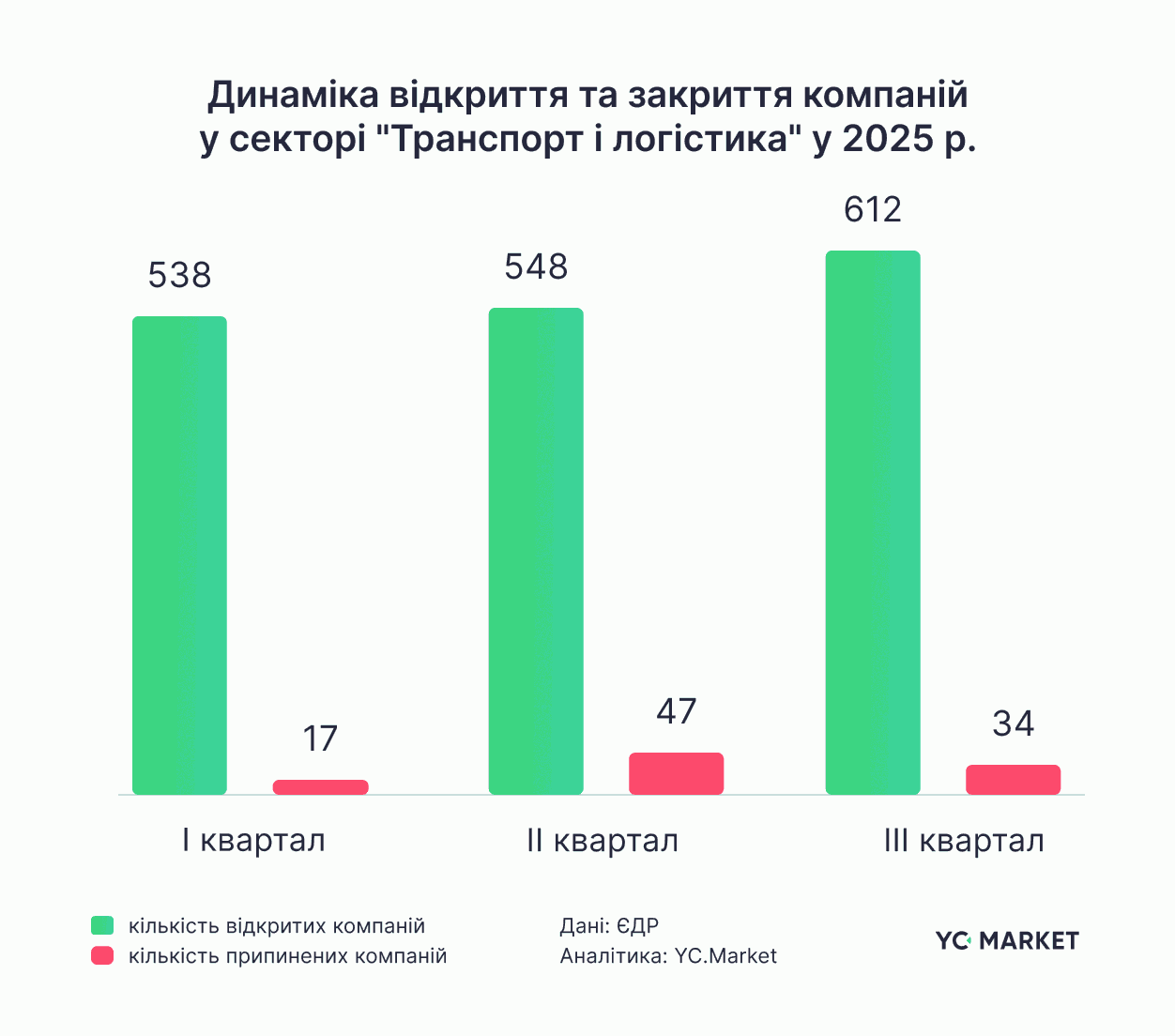

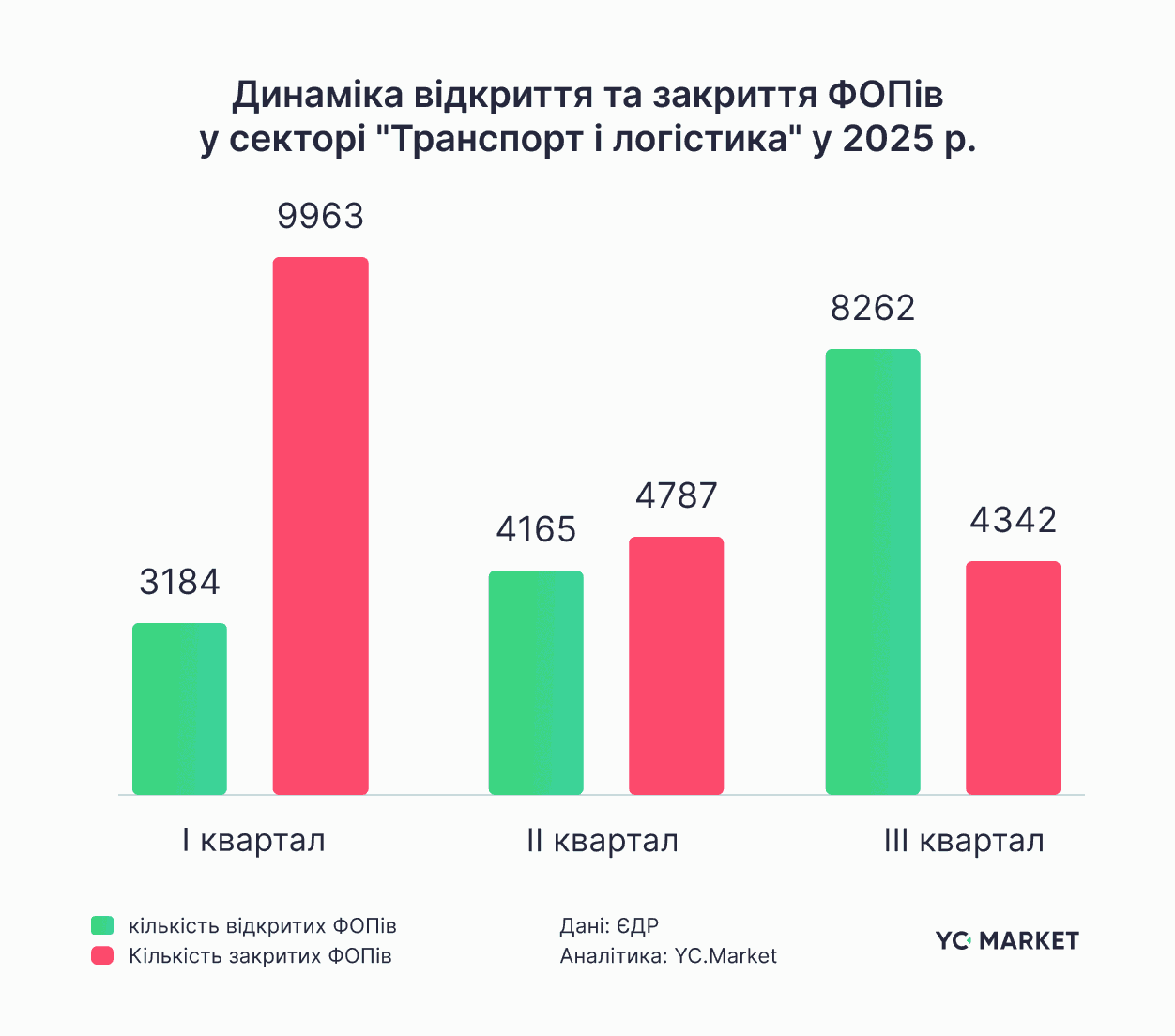

Перший квартал 2025 року став випробуванням для галузі. За січень–березень припинили діяльність 9 963 ФОП у секторі логістики та перевезень з одночасним уповільненням темпу нових реєстрацій на початку 2025 р. За перший квартал зареєстрували лише 538 компаній та 3 184 ФОП – це співмірно з показниками кінця 2024-го, але помітно менше, ніж у “розігрітому” третьому кварталі того року. Таким чином, початок 2025-го ознаменувався чистим відтоком приватних логістично-транспортних бізнесів: на кожні 10 нових ФОП припадало понад 30 закритих. Для порівняння, серед юридичних осіб втрати були мінімальні (закрилося лише 17 компаній по галузі протягом кварталу), тож кількість компаній продовжила зростати.

Весною 2025-го ситуація почала вирівнюватися. У другому кварталі відбулося помітне пожвавлення реєстрацій в галузі: було зареєстровано 548 компаній і 4 165 ФОП. Паралельно хвиля закриттів пішла на спад: у квітні–червні припинили діяльність 47 компаній та 4 787 ФОП сектору транспорту та логістики (для ФОП це майже вдвічі менше, ніж у першому кварталі). Отже, чистий відтік ФОП уповільнився, хоча їх загальна кількість у секторі все ще залишалася нижчою, ніж на початку року. Сегмент компаній в галузі, навпаки, продовжив упевнене зростання – навіть з урахуванням незначного збільшення кількості припинених юросіб у другому кварталі (47 випадків проти 17 на початку 2025-го).

Третій квартал 2025 року приніс довгоочікуване пожвавлення в галузі логістики та транспорту – за липень–вересень зареєстровано 612 нових компаній та 8 262 нових ФОП. Для порівняння, це удвічі більше ФОП, ніж було зареєстровано у квітні–червні, і на 111% більше, ніж у третьому кварталі 2024 року. Кількість новостворених логістичних компаній також перевищила як показник попереднього кварталу (+11,7%), так і аналогічного періоду минулого року (+8,9%). Аналітики відзначають, що зростання кількості логістичних бізнесів є одним із індикаторів адаптації ринку до воєнних умов. Одночасно зі сплеском реєстрацій суттєво скоротилося число закриттів – у третьому кварталі 2025 року припинили діяльність 34 компанії (на третину менше, ніж навесні) та 4 342 ФОП (на 15,6% менше проти показника літа 2024-го). Тобто, якщо на початку року в секторі логістики закривалося 3 ФОП на кожен новий, то наприкінці літа вже майже 2 нових ФОП припадали на одного, що закрився. У сегменті компаній позитивне співвідношення зберігалося весь час (нових в середньому у 20 разів більше, ніж припинених), а в липні-вересні воно ще більше поліпшилося.

Третій квартал 2025 року приніс довгоочікуване пожвавлення в галузі логістики та транспорту – за липень–вересень зареєстровано 612 нових компаній та 8 262 нових ФОП. Для порівняння, це удвічі більше ФОП, ніж було зареєстровано у квітні–червні, і на 111% більше, ніж у третьому кварталі 2024 року. Кількість новостворених логістичних компаній також перевищила як показник попереднього кварталу (+11,7%), так і аналогічного періоду минулого року (+8,9%). Аналітики відзначають, що зростання кількості логістичних бізнесів є одним із індикаторів адаптації ринку до воєнних умов. Одночасно зі сплеском реєстрацій суттєво скоротилося число закриттів – у третьому кварталі 2025 року припинили діяльність 34 компанії (на третину менше, ніж навесні) та 4 342 ФОП (на 15,6% менше проти показника літа 2024-го). Тобто, якщо на початку року в секторі логістики закривалося 3 ФОП на кожен новий, то наприкінці літа вже майже 2 нових ФОП припадали на одного, що закрився. У сегменті компаній позитивне співвідношення зберігалося весь час (нових в середньому у 20 разів більше, ніж припинених), а в липні-вересні воно ще більше поліпшилося.

Таким чином, за підсумками 9 місяців 2025 р. кількість діючих логістичних компаній в Україні продовжила зростати, хоча й дещо повільніше, ніж торік – на кінець вересня в Україні налічувалося понад 69,5 тис. юридичних осіб у сфері транспорту та логістики. Кількість ФОП у галузі, навпаки, зазнала стагнації – за три квартали 2025-го число ФОП з основним видом діяльності у сфері логістики та перевезень не продемонструвало істотного приросту (на початок жовтня їх було близько 190 тис., майже стільки ж, скільки й на початку року). Втім, позитивна тенденція другої половини 2025 року дає підстави сподіватися, що чистий приріст у сегменті ФОП відновиться.

Географія логістичного бізнесу

Логістичний сектор охоплює всю територію України, але більшість компаній і підприємців зосереджені у кількох ключових областях. За даними аналітичної системи YC.Market, топ-10 регіонів концентрують понад 70% логістичних компаній і 55% логістичних ФОП країни.

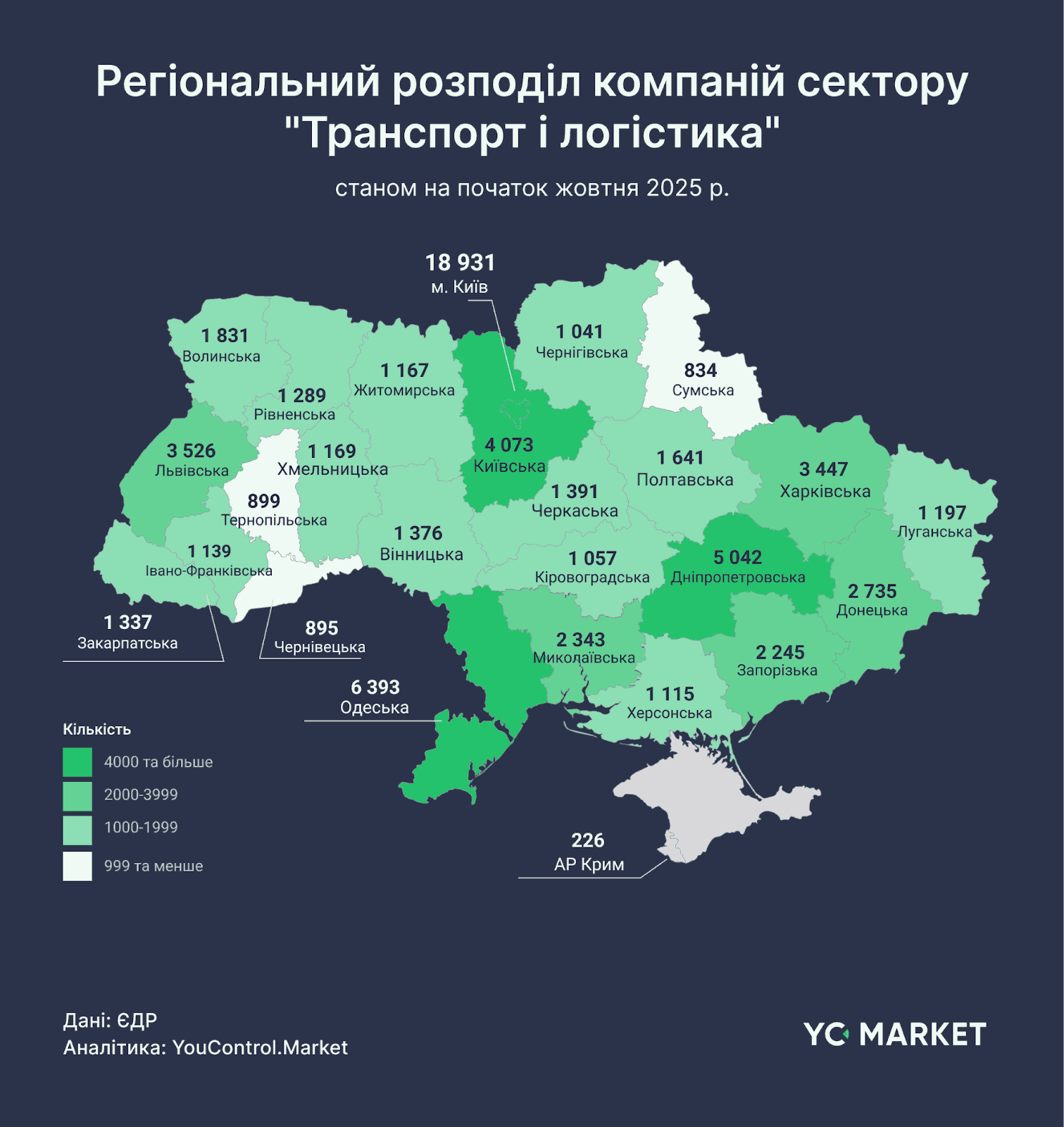

Абсолютним лідером є столиця. В Києві наразі зареєстрована 18 931 логістична компанія (27% від загальної кількості по країні) та 15 986 ФОП (8% від усіх). Якщо розглядати всі організаційно-правові форми разом, у столиці сконцентровано майже 35 тис. суб’єктів господарювання, що працюють у транспортно-логістичній сфері.

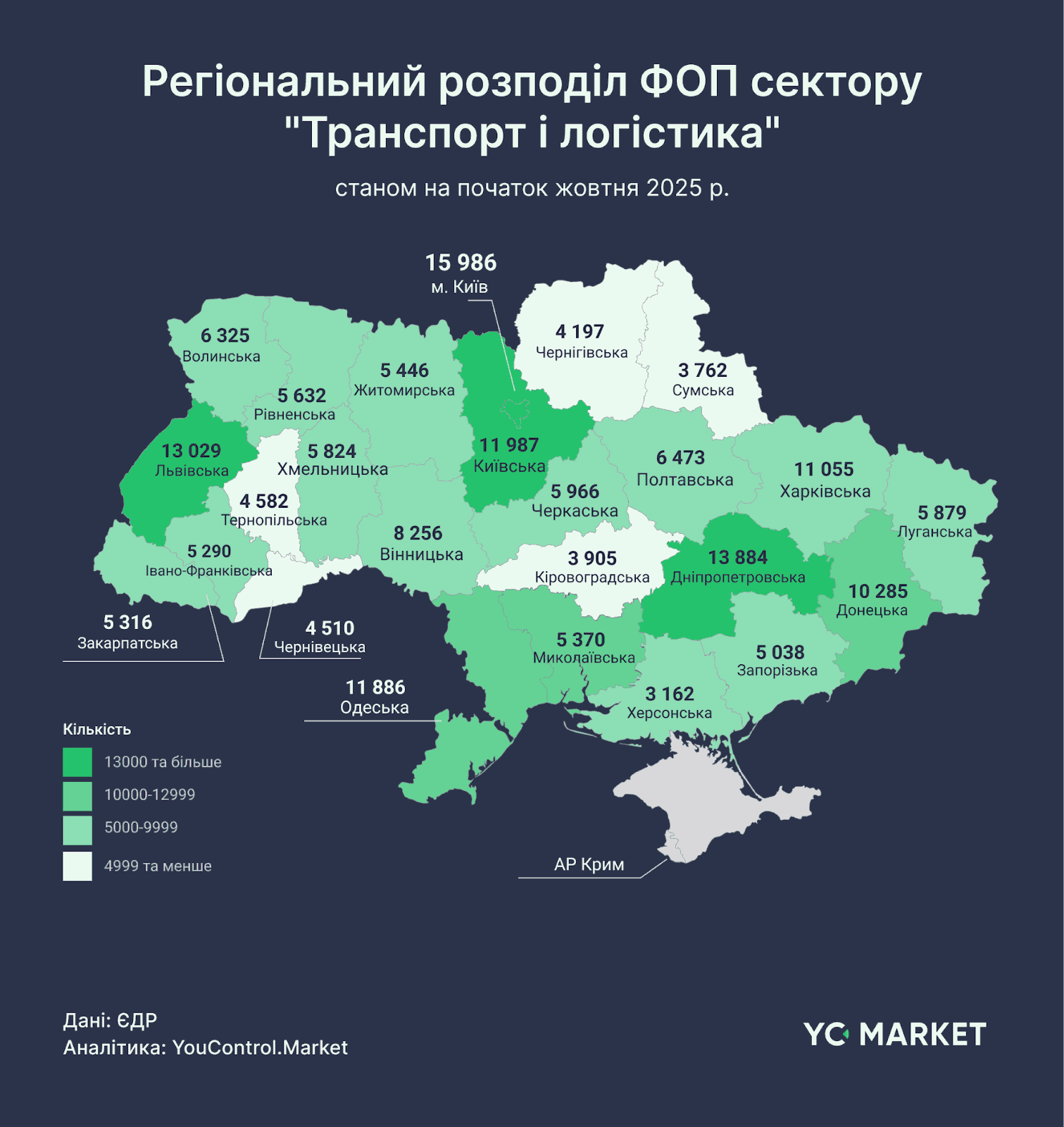

Другу позицію за масштабами зареєстрованих бізнесів у галузі посідає Дніпропетровщина. В області діє 5 042 компанії і 13 884 ФОП, разом – майже 18,9 тис. суб’єктів господарювання. Дніпро традиційно є великим промисловим і торговельним центром, через який проходять важливі транспортні потоки, тож висока частка логістики є очікуваною. Третє місце належить Одещині (сукупно 18,3 тис. компаній і ФОП). Львівська область з показником 16,6 тис. логістично-транспортних бізнесів перебуває на четвертому місці: західний регіон став новим хабом для багатьох перевізників і складських операторів, що перемістили активи подалі від зони бойових дій. Київська область (без урахування столиці) замикає першу п’ятірку з результатом 16,1 тис. суб’єктів господарювання.

Дещо поступаються лідерам, але теж вирізняються високою концентрацією галузевого бізнесу Харківщина (близько 14,5 тис. компаній та ФОП) та Вінниччина (майже 9,7 тис.). Решта регіонів України помітно відстають: у кожному з них активні менш ніж 8 тис. логістичних суб’єктів господарювання. Найнижчі показники – у прифронтових регіонах та тих областях, де бізнес-активність в цілому невисока.

Аналіз географії також показує різницю у структурі бізнесу між регіонами. Частка компаній (юридичних осіб) значно вища у столиці та промислових центрах, тоді як у аграрних і периферійних областях переважають ФОП. Наприклад, у Києві на кожну логістичну компанію припадає менш ніж один підприємець, а у більшості західних областей співвідношення протилежне – ФОП удвічі-втричі більше, ніж компаній. Це відображає як специфіку діяльності (великий бізнес сконцентрований навколо магістралей і логістичних хабів), так і рівень розвитку підприємництва: у віддалених регіонах логістика представлена головним чином дрібнішими приватними перевізниками.

Аналіз географії також показує різницю у структурі бізнесу між регіонами. Частка компаній (юридичних осіб) значно вища у столиці та промислових центрах, тоді як у аграрних і периферійних областях переважають ФОП. Наприклад, у Києві на кожну логістичну компанію припадає менш ніж один підприємець, а у більшості західних областей співвідношення протилежне – ФОП удвічі-втричі більше, ніж компаній. Це відображає як специфіку діяльності (великий бізнес сконцентрований навколо магістралей і логістичних хабів), так і рівень розвитку підприємництва: у віддалених регіонах логістика представлена головним чином дрібнішими приватними перевізниками.

ТОП‑15 компаній за загальним доходом у 2024 році

Логістичний бізнес охоплює різноманітні види діяльності – від залізничних і автомобільних вантажоперевезень до авіалогістики, кур’єрської доставки та управління складами. За даними фінансової звітності, топ-15 компаній транспортно-логістичного сектору сумарно заробили 233,6 млрд грн протягом 2024 року.

Першість із великим відривом утримує АТ «Українська залізниця», на рахунку якої 108,1 млрд грн загального доходу за 2024 рік (це на 20,5% більше, ніж у 2021 році – 89,7 млрд грн). «Укрзалізниця» – державний перевізник і власник залізничної інфраструктури, що забезпечує значну частину вантажообігу країни, особливо після переорієнтації експорту з морського транспорту на залізницю.

Друге місце посіла ТОВ «Нова пошта» – провідна приватна кур’єрська служба України, яка наростила дохід на 112% порівняно з довоєнним 2021-м — він становить 48,5 млрд грн у 2024 році. «Нова пошта» активно розширює мережу за кордоном (працює в 16 країнах Європи) та інвестує в інфраструктуру, залишаючись флагманом логістики в Україні.

Третю позицію в рейтингу займає АТ «Укрпошта» – національний оператор поштового зв’язку, загальний дохід якого становить 13,6 млрд грн у 2024 р. (що на на 16,2% більше порівняно з 2021 роком). Хоча «Укрпошта» за обсягами поступається приватним конкурентам, вона зберігає стратегічну роль, забезпечуючи доставку в найвіддаленіші куточки країни.

До топ-5 компаній галузі за загальним доходом у 2024 році увійшли також ТОВ «Логістик Юніон» (8,5 млрд грн) та ТОВ «Лемтранс» (7,6 млрд грн). ТОВ «Логістик Юніон» – логістична компанія корпоративної групи АТБ, що надає послуги складського зберігання та дистрибуції для продуктової мережі. «Лемтранс» – приватний оператор вантажних залізничних вагонів, що входить до корпоративної групи «Систем Кепітал Менеджмент» Ріната Ахметова. Компанія забезпечує перевезення масових вантажів (вугілля, руда, будматеріали тощо) залізницею.

Примітка: Корпоративна група — у загальному сенсі це сукупність компаній із фінансової та/або промислової сфер, які належать до одного чи групи кінцевих бенефіціарних власників та здійснюють взаємодію між собою для досягнення спільних цілей, таких як отримання фінансової вигоди чи оптимізація виробничих процесів (надалі вживатимемо “корпоративна група” або “група”). Є аналітичною інформацією YouControl.

Інші учасники рейтингу демонструють різноманітність профілів у логістиці. На 6-му місці – ДП «Адміністрація морських портів України» (7 млрд грн). Попри блокаду частини портів, АМПУ генерує значні доходи забезпечуючи навігацію, безпеку та розвиток портових потужностей на Чорному й Азовському морях. 7-ма позиція – ТОВ «Нео-Транс» (6,6 млрд грн), логістична компанія з групи NOVA (структура власників «Нової пошти»), яка спеціалізується на перевезеннях та експедиційних послугах. 8-ма та 9-та сходинки за комунальними підприємствами столиці: КП «Київський метрополітен» (6 млрд грн) та КП «Київпастранс» (5,3 млрд грн). Хоча основна функція цих підприємств – міські пасажирські перевезення, за обсягом доходів вони потрапляють до найбільших транспортних компаній країни. Десяте місце посідає ПП «КТ Трейдінг» з виторгом 4,9 млрд грн – менш відома ширшому загалу компанія, основним профілем якої є забезпечення транспортної галузі паливом та іншими ресурсами.

Замикають рейтинг авіа- та портові оператори, а також логістика e-commerce. ТОВ «Авіакомпанія СкайАп» з доходом 4,5 млрд грн – український лоукостер SkyUp Airlines, який попри закриття неба над Україною продовжує операційну діяльність через чартерні та wet-lease програми за кордоном. ПП «Транс Логістик» (3,4 млрд грн) – транспортно-експедиторське підприємство, що входить до групи «АТБ» та відповідає за забезпечення транспортної логістики в цій мережі супермаркетів. ДП Морський торговельний порт «Південний» (3,3 млрд грн) – державний порт на узбережжі Чорного моря в Одеській області, який навіть у обмеженому режимі «зернового коридору» забезпечував значний експорт. ТОВ «Термінал Розетка» (3,2 млрд грн) – логістичний підрозділ українського онлайн-рітейлера Rozetka, що оперує складами і доставкою товарів однойменного інтернет-магазину. ТОВ «Бруклін-Київ» (3,1 млрд грн) – приватний стивідорний оператор в Одеському порту, відомий перевалкою зернових та контейнерів.

Замикають рейтинг авіа- та портові оператори, а також логістика e-commerce. ТОВ «Авіакомпанія СкайАп» з доходом 4,5 млрд грн – український лоукостер SkyUp Airlines, який попри закриття неба над Україною продовжує операційну діяльність через чартерні та wet-lease програми за кордоном. ПП «Транс Логістик» (3,4 млрд грн) – транспортно-експедиторське підприємство, що входить до групи «АТБ» та відповідає за забезпечення транспортної логістики в цій мережі супермаркетів. ДП Морський торговельний порт «Південний» (3,3 млрд грн) – державний порт на узбережжі Чорного моря в Одеській області, який навіть у обмеженому режимі «зернового коридору» забезпечував значний експорт. ТОВ «Термінал Розетка» (3,2 млрд грн) – логістичний підрозділ українського онлайн-рітейлера Rozetka, що оперує складами і доставкою товарів однойменного інтернет-магазину. ТОВ «Бруклін-Київ» (3,1 млрд грн) – приватний стивідорний оператор в Одеському порту, відомий перевалкою зернових та контейнерів.

Якщо бажаєте дослідити логістично-транспортний сектор глибше, аналітична система YC.Market допоможе швидко знаходити платоспроможних клієнтів — імпортерів, експортерів і переможців тендерів із підтвердженою виручкою. Ви зможете перевіряти активи підрядників (тип транспорту, кількість авто, спеціалізація) та зменшувати ризики зриву поставок завдяки оцінкам MarketScore і FinScore. Сервіс також дозволяє автоматизувати пошук нових контрагентів і моніторити ринок за критеріями (КВЕД, виручка тощо), щоб діяти на випередження. Запрошуємо на безкоштовний онлайн‑вебінар «Розумний пошук для логістів« 28 жовтня 2025 о 15.00 — покажемо все на практиці та відповімо на запитання.

Як ми рахували?

Для дослідження квартальної динаміки та географічного розподілу у вибірку дослідження включені контрагенти, основний КВЕД яких відповідає принаймні одному з наведених: 45.11, 45.19, 45.20, 45.31, 45.32, 45.40, 49.10, 49.20, 49.31, 49.32, 49.39, 49.41, 49.42, 49.50, 50.10, 50.20, 50.30, 50.40, 51.10, 51.21, 51.22, 52.10, 52.21, 52.22, 52.23, 52.24, 52.29, 53.10, 53.20.

Регіон компанії/ФОП визначено за місцем офіційної державної реєстрації у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань на дату зрізу.

Основним критерієм вибірки для топ-15 компаній є розмір загального доходу за 2024 рік — ренкінг визначено шляхом ранжування за зменшенням цього показника. Показники доходів отримані з офіційних даних оприлюдненої фінансової звітності компаній. Для формування вибірки з ренкінгу були виключені авторитейлери (КВЕДи 45.х) та трубопровідний транспорт (49.50). Окрім того, з ренкінгу виключені окремі підприємства оборонно-промислового комплексу з огляду на безпекові міркування.