Полномасштабная война изменила в Украине не только границы безопасности, но и саму логику повседневного движения.

То, что раньше воспринималось как будничная инфраструктура – маршрутный транспорт, междугородний автобус, международный рейс – все превратилось в элемент выживания, эвакуации, экономической устойчивости и связи страны с миром, что непосредственно отразилось на структуре спроса, маршрутах и финансовых показателях отрасли. Рынок пассажирских перевозок оказался в ситуации, когда классические правила больше не работают: спрос стал фрагментированным и нестабильным, маршруты – переменными, а безопасность – ключевым фактором каждого решения. В условиях военного положения транспорт не является просто сервисом и все больше приобретает черты критической системы.

В то же время, война обнажила глубинные проблемы, которые наслаивались годами: хрупкость регулирования, ограниченную прозрачность отдельных сегментов рынка, зависимость от ручного управления и низкую готовность к шокам. Но парадоксально – именно в этих экстремальных условиях рынок начал быстро трансформироваться в поисках новых форм адаптации : от стихийного роста международных перевозок до ускоренной цифровизации и пересмотра роли государства. Это делает сегодняшнее состояние пассажирского транспорта не просто кризисным, а показательным как тест на способность экономики, бизнеса и управленческих решений работать в условиях неопределенности.

В фокус исследования аналитической командой YouControl.Market включены сегменты пассажирского наземного транспорта городского и пригородного сообщения, другого пассажирского наземного транспорта , услуг такси , а также пассажирского железнодорожного транспорта междугороднего сообщения . Именно эти виды экономической деятельности формируют «ядро» рынка мобильности, непосредственно реагируя на риски безопасности, изменение спроса и экономические ограничения военного времени.

Главные инсайты исследования

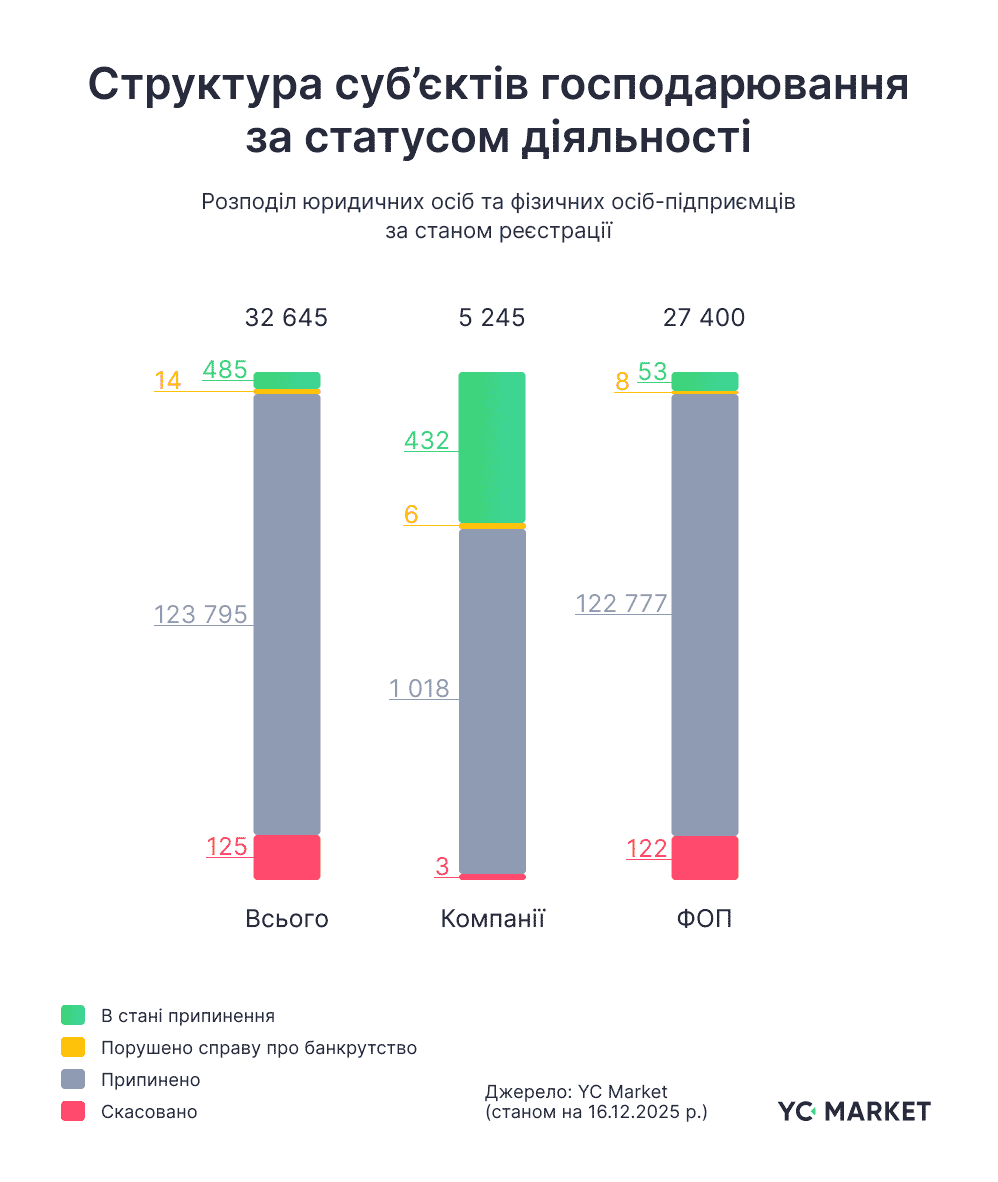

- Исторически более ¾ перевозчиков уже прекратили деятельность – это почти 124 тыс. из 157 тыс. всех когда-то зарегистрированных.

- По всей стране рынок пассажирских перевозок более чем на 80% состоит из ФЛП. Корпоративные компании составляют лишь 16% операторов, но имеют больший «запас прочности» – прекратили деятельность только 15,2% компаний против 81,6% ФЛП.

- Автобусные и автомобильные перевозки оказались наиболее устойчивыми: после резкого «проседания» в начале полномасштабной войны спрос постепенно возобновился до 90–95% от довоенного уровня (для сравнения железнодорожные перевозки в 2024 году остаются на 30% ниже пиковых показателей 2020–2021 годов).

- Ориентировочный годовой объем рынка пассажирских перевозок составляет не менее 63 млрд грн . Официально компании перевозчики декларируют лишь 29 млрд грн выручки в год – это около 46% расчетного объема.

Высокая ротация субъектов: 79% перевозчиков исторически прекратили деятельность

Согласно данным аналитической системы YouControl.Market, 78,8% всех исторически зарегистрированных субъектов хозяйствования в сфере пассажирских перевозок уже приостановлены (т.е. фактически неактивны). Это свидетельствует о возможной структурной неустойчивости бизнес-моделей: рынок имеет низкий порог входа, но также низкий горизонт выживания для большинства новичков – особенно мелких операторов. Иными словами, из примерно 157 тыс. когда-либо заходивших на этот рынок бизнесов около 123,8 тыс. уже прекратили деятельность , и только 32,6 тыс. остаются активными сейчас.

Несмотря на меньшую численность, компании (юридические лица) значительно реже прекращают деятельность, чем ФЛП – лишь 15,2% исторически зашедших на рынок компаний прекратились, тогда как среди ФЛП этот показатель достигает 81,6% . Такая поразительная разница (более 5 раз) может указывать на больший запас прочности компаний, обусловленный масштабом операций и организационной формой.

Подобная структура существовала задолго до полномасштабной войны, что свидетельствует о функционировании рынка по логике постоянного оборота субъектов, исторически отвечающей условиям низких барьеров входа и нестабильного спроса, а не ориентации на долгосрочную инвестиционную модель. Вход и выход из бизнеса были относительно простыми, в то время как инвестиции в устойчивость, обновление автопарка и управленческие процессы оставались ограниченными из-за короткого горизонта планирования и высоких операционных рисков. Военное положение лишь обострило эти тенденции . Первые кварталы 2022 года принесли резкое падение новых регистраций (до минимума во ІІ квартале 2022-го) и всплеск прекращений, особенно в прифронтовых регионах. Оказавшиеся под плотными обстрелами и оккупацией регионы (Донецкая, Луганская и др.) регионы демонстрировали массовое прекращение деятельности перевозчиков, тогда как в относительно безопасных западных областях фиксировался определенный прирост новых регистраций ФЛП — вероятно, бизнес частично мигрировал на менее рискованные территории. Таким образом, полномасштабная война фактически отфильтровала наиболее уязвимые модели и ускорила постепенную консолидацию рынка вокруг более организованных операторов .

Подобная структура существовала задолго до полномасштабной войны, что свидетельствует о функционировании рынка по логике постоянного оборота субъектов, исторически отвечающей условиям низких барьеров входа и нестабильного спроса, а не ориентации на долгосрочную инвестиционную модель. Вход и выход из бизнеса были относительно простыми, в то время как инвестиции в устойчивость, обновление автопарка и управленческие процессы оставались ограниченными из-за короткого горизонта планирования и высоких операционных рисков. Военное положение лишь обострило эти тенденции . Первые кварталы 2022 года принесли резкое падение новых регистраций (до минимума во ІІ квартале 2022-го) и всплеск прекращений, особенно в прифронтовых регионах. Оказавшиеся под плотными обстрелами и оккупацией регионы (Донецкая, Луганская и др.) регионы демонстрировали массовое прекращение деятельности перевозчиков, тогда как в относительно безопасных западных областях фиксировался определенный прирост новых регистраций ФЛП — вероятно, бизнес частично мигрировал на менее рискованные территории. Таким образом, полномасштабная война фактически отфильтровала наиболее уязвимые модели и ускорила постепенную консолидацию рынка вокруг более организованных операторов .

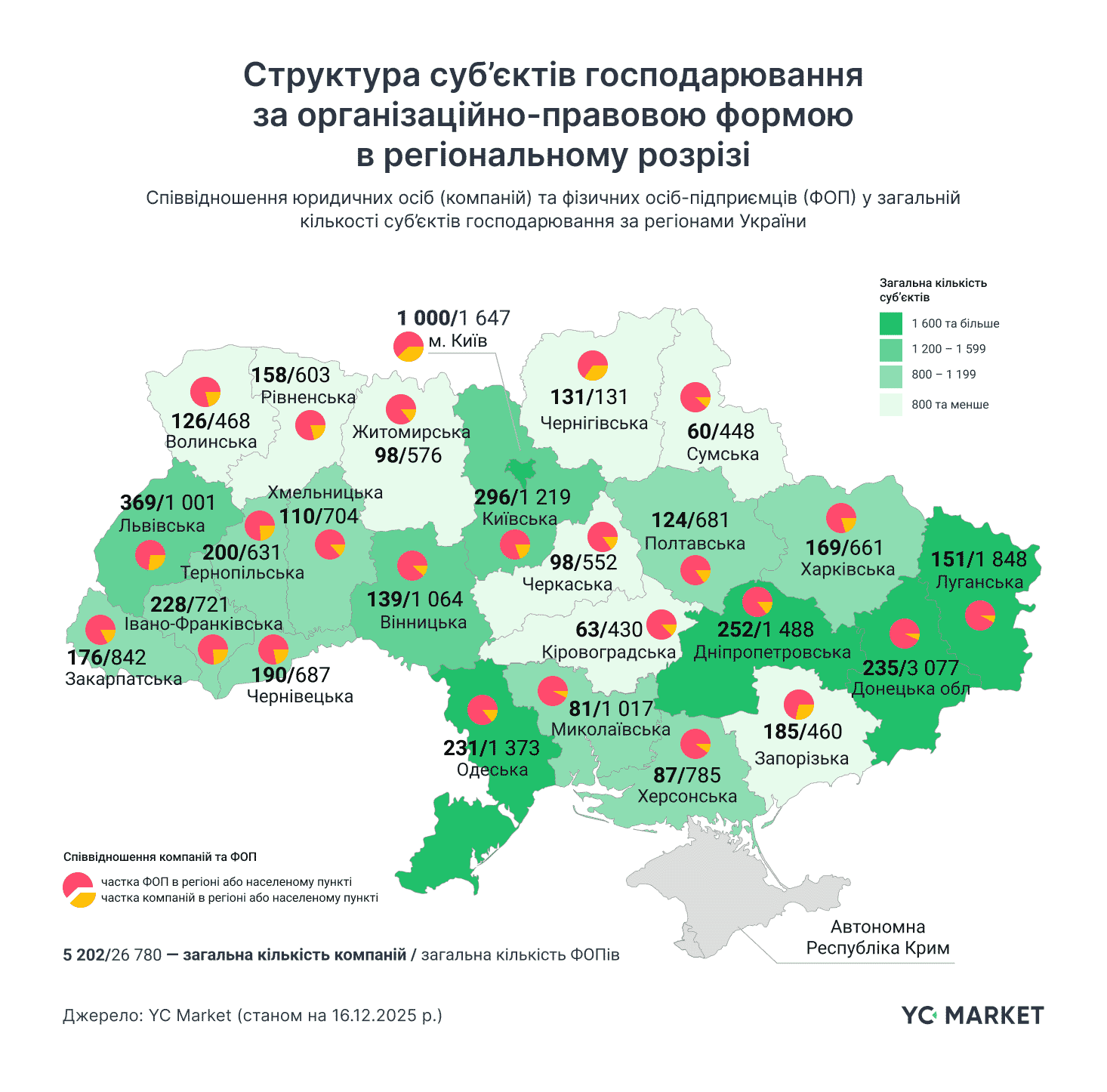

84% перевозчиков являются ФЛПами: региональные отличия организационных форм

Региональное распределение организационно-правовых форм демонстрирует, что доминирование ФЛП является базовой характеристикой рынка пассажирских перевозок по всей стране, а не только последствием военных потрясений. В среднем доля ФЛП составляет почти 84% по Украине , что отражает специфику отрасли: относительно невысокий барьер входа, мобильность операций, возможность быстро адаптироваться к изменению маршрутов, спроса и регуляторных требований. Такая модель хозяйствования десятилетиями оставалась экономически целесообразной и эффективной в условиях нестабильного спроса и высокой неопределенности: ФЛП могут быстрее восстанавливать работу, изменять географию маршрутов, минимизировать фиксированные затраты и работать при нестабильном спросе – что критически важно в условиях войны.

Самая высокая доля юридических лиц сосредоточена в крупнейших агломерациях: Киеве ( 37,8% компаний), а также в Черниговской ( 34,5% ), Запорожской ( 28,7% ), Львовской ( 26,9% ) и некоторых других западных областях. Вероятно, это связано с характером перевозок в этих регионах: большей концентрацией междугородных и международных маршрутов, значительными пассажиропотоками и потребностью в инвестициях в автопарк, диспетчеризацию и инфраструктуру сервиса. В таких условиях корпоративная форма дает управленческие и финансовые преимущества в сегментах с высокими пассажиропотоками и капиталоемкой инфраструктурой. И вместе с тем в большинстве регионов доля компаний едва достигает 10–15%, а иногда корпоративный сегмент практически отсутствует (например, Донецкая область – всего 7,1% компаний). Следовательно, преимущество мелких предпринимателей является повсеместной чертой рынка, заложенной исторически, хотя отдельные регионы – прежде всего столица и мероприятие – имеют заметные «островки» крупных перевозчиков в структуре бизнеса.

Самая высокая доля юридических лиц сосредоточена в крупнейших агломерациях: Киеве ( 37,8% компаний), а также в Черниговской ( 34,5% ), Запорожской ( 28,7% ), Львовской ( 26,9% ) и некоторых других западных областях. Вероятно, это связано с характером перевозок в этих регионах: большей концентрацией междугородных и международных маршрутов, значительными пассажиропотоками и потребностью в инвестициях в автопарк, диспетчеризацию и инфраструктуру сервиса. В таких условиях корпоративная форма дает управленческие и финансовые преимущества в сегментах с высокими пассажиропотоками и капиталоемкой инфраструктурой. И вместе с тем в большинстве регионов доля компаний едва достигает 10–15%, а иногда корпоративный сегмент практически отсутствует (например, Донецкая область – всего 7,1% компаний). Следовательно, преимущество мелких предпринимателей является повсеместной чертой рынка, заложенной исторически, хотя отдельные регионы – прежде всего столица и мероприятие – имеют заметные «островки» крупных перевозчиков в структуре бизнеса.

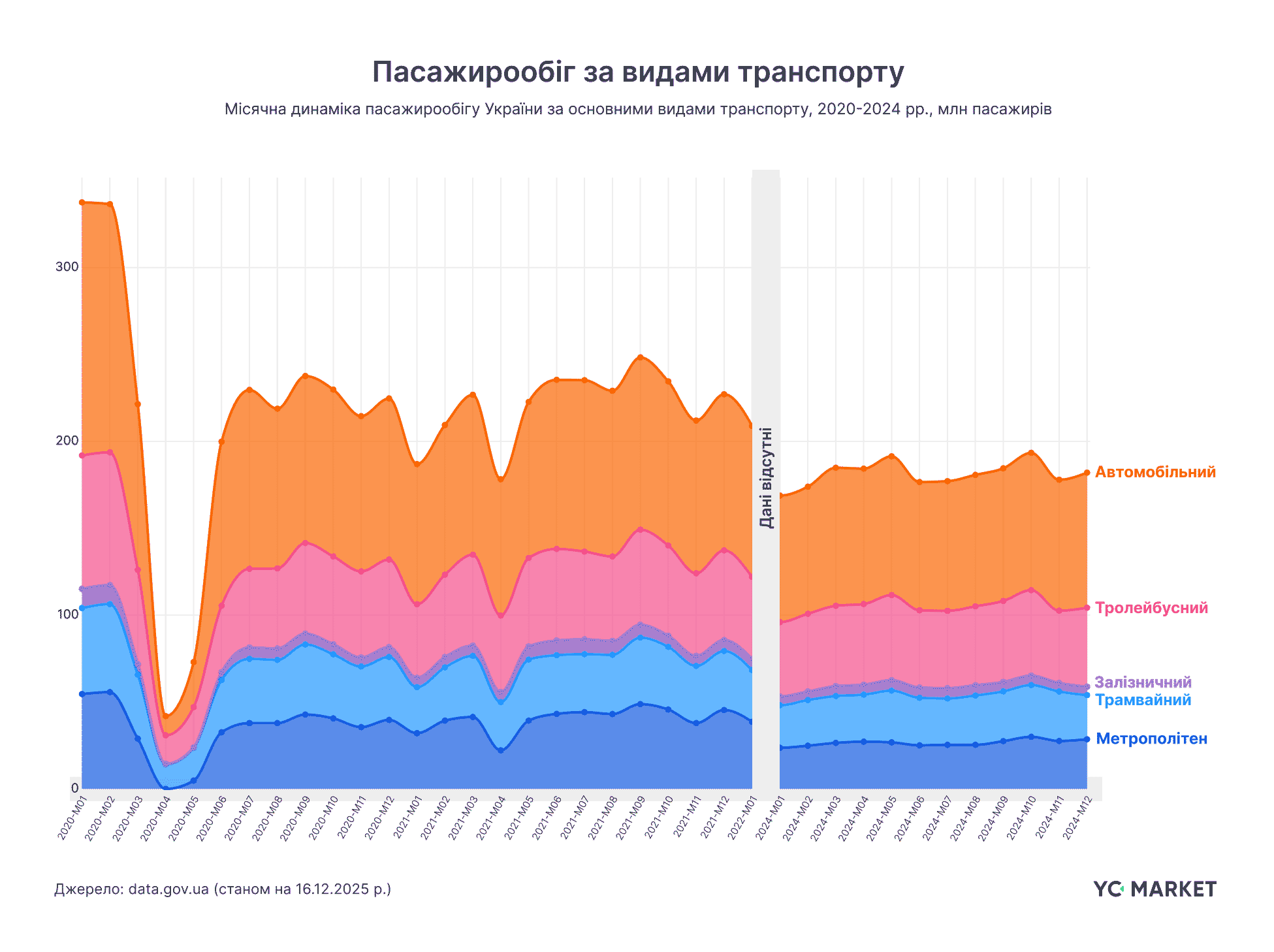

Пассажирооборот: автомобильный транспорт восстанавливается, железная дорога отстает

Динамика пассажирооборота по видам транспорта позволяет взглянуть на рынок с точки зрения реального объема мобильности, который он обеспечивает, а не только из-за количества зарегистрированных фирм. Сравнение показателей 2020-2021 гг. и 2024 показывает, что происходит не просто «восстановление» в классическом смысле, а переформатирование баланса между разными видами перевозок .

Автомобильный транспорт (прежде всего автобусные и автоперевозки) на протяжении всего периода сохранил ведущую роль в общем пассажирообороте и продемонстрировал наиболее уверенную траекторию восстановления после резкого проседания в начале 2022 года. Уже к концу 2024 года его месячные объемы перевозок почти приблизились к довоенным пиковым значениям 2020-2021 годов - по оценкам, восстановилось более 90% довоенного пассажирооборота в количественном измерении, однако при другой структуре спроса и маршрутов . Такая устойчивость свидетельствует о высокой адаптивности автомобильных перевозок к изменениям географии спроса, появлению новых маршрутов и децентрализации потребностей в перемещении населения.

Автомобильный транспорт (прежде всего автобусные и автоперевозки) на протяжении всего периода сохранил ведущую роль в общем пассажирообороте и продемонстрировал наиболее уверенную траекторию восстановления после резкого проседания в начале 2022 года. Уже к концу 2024 года его месячные объемы перевозок почти приблизились к довоенным пиковым значениям 2020-2021 годов - по оценкам, восстановилось более 90% довоенного пассажирооборота в количественном измерении, однако при другой структуре спроса и маршрутов . Такая устойчивость свидетельствует о высокой адаптивности автомобильных перевозок к изменениям географии спроса, появлению новых маршрутов и децентрализации потребностей в перемещении населения.

Железнодорожный транспорт, несмотря на критическую роль в первые месяцы войны (массовая эвакуация и т.д.), в дальнейшей динамике восстанавливается значительно медленнее и сохраняет повышенную волатильность. Его пассажирооборот в 2024 году возобновляется медленнее, чем в лучшие месяцы 2020-2021 годов, что отражает другую функциональную роль железной дороги и более высокую зависимость от инфраструктурных ограничений . Это может отражать как инфраструктурные ограничения (разрушение путей, поезда дальнего сообщения не везде доступны), так и изменение структуры спроса – с длинных межрегиональных поездок в сторону более коротких или комбинированных маршрутов, где железная дорога конкурирует с авто- и авиатранспортом.

Городской электротранспорт (трамваи, троллейбусы и метрополитен) показывает в 2023–2024 годах схожие сезонные колебания, но его абсолютные показатели пассажирооборота заметно ниже по сравнению с автомобильным транспортом. Восстановление городской мобильности идет в ногу с возвращением экономической активности в городах, однако остается более чувствительным к факторам безопасности (обстрелы, отключение электричества), режимам работы городской инфраструктуры и миграционных процессов. Иными словами, там, где риски для горожан растут, пассажиропотоки на городском электротранспорте могут оперативно уменьшаться, даже если в целом население уже адаптировалось к жизни во время войны.

Экономика отрасли: задекларированная отчетность против реального масштаба перевозок

Оценить реальный экономический масштаб рынка пассажирских перевозок непросто из-за отсутствия полной и сопоставимой финансовой отчетности перевозчиков. По приблизительным отраслевым оценкам, которые базируются на данных Государственной службы статистики Украины (исходя из средней себестоимости перевозки одного пассажиро-км и фактической динамики пассажирооборота), совокупный годовой объем рынка пассажирских перевозок в Украине может составить не менее 63 млрд грн . Приблизительно 36 млрд грн из этой суммы приходится на автомобильный транспорт. В то же время, задекларированные в финотчетности перевозчиков показатели существенно ниже : официально транспортные компании отразили около 53 млрд грн операционных расходов и лишь 29 млрд грн выручки в год. Это создает огромный дисбаланс между расчетным объемом рынка и официально зафиксированными финансовыми показателями.

Такой разрыв не позволяет однозначно оценить прибыльность отрасли (возможно, значительная часть бизнеса работает в ноль или убыточно на бумаге). Но он может указывать на структурную фрагментацию денежных потоков . Вероятно, значительная часть экономической активности может не полностью отражаться в сводной финансовой отчетности, что обусловлено преобладанием упрощенных моделей учета и организационных форм. Речь не столько о сознательной тенизации, сколько об ограниченной аналитической «видимости» реальной экономики перевозок. В результате государству сложно формировать взвешенную политику и тарифное регулирование, а инвесторам – оценить реальную привлекательность этого сектора.

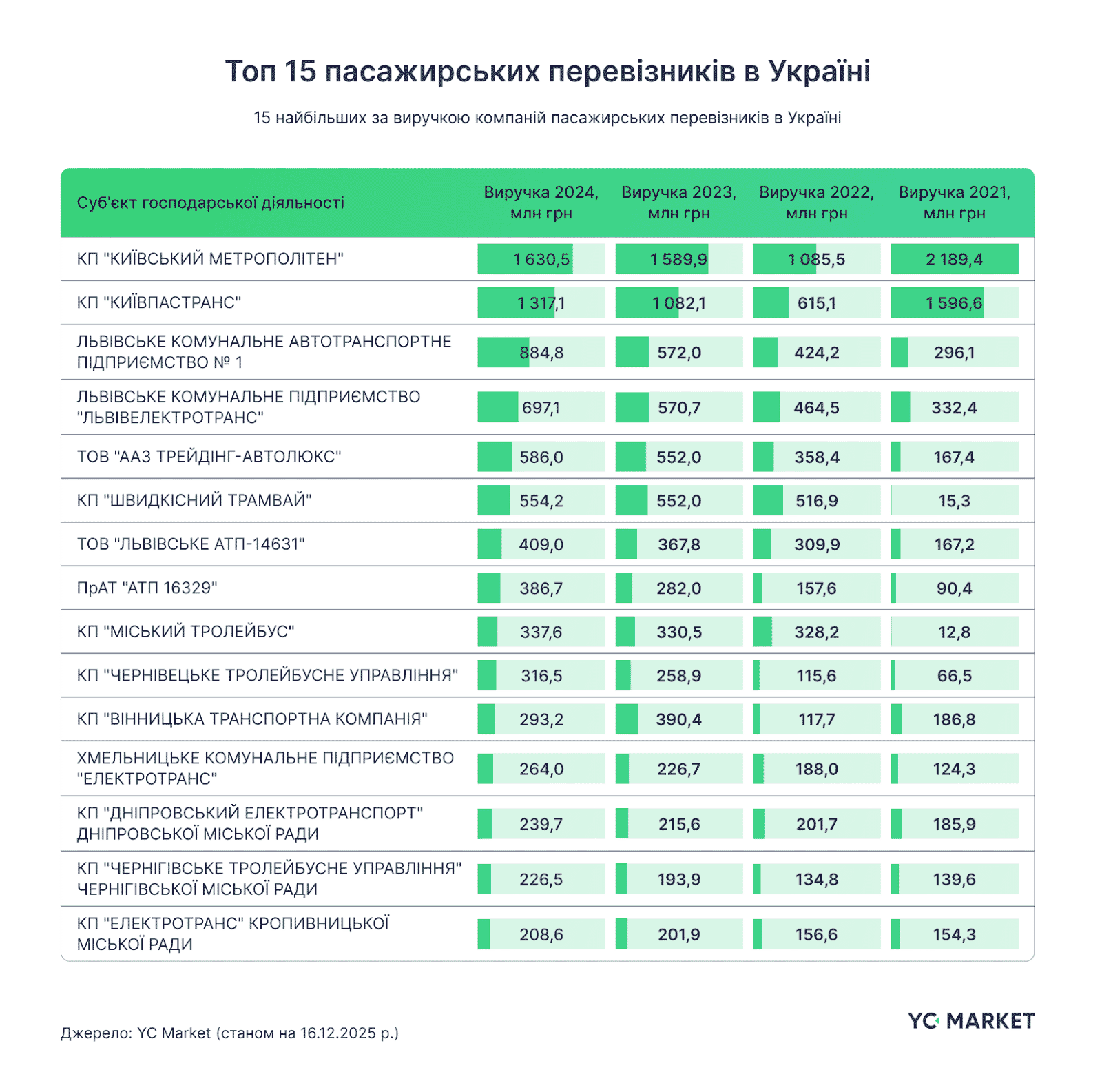

Как свидетельствуют данные системы YC.Market , топ-10 пассажирских перевозчиков по выручке демонстрирует высокую концентрацию официальных доходов в узком кругу операторов – преимущественно коммунальных или нескольких крупных частных междугородных компаний. Киевские и львовские муниципальные перевозчики стабильно входят в число лидеров, что логически обусловлено масштабом этих городских агломераций, регулярностью перевозок и бюджетной поддержкой, частично сглаживающей военные риски. В то же время, даже крупнейшие игроки (1–2,5 млрд грн выручки в год) генерируют относительно небольшие доходы по сравнению с объемом всего рынка. Например, совокупная годовая выручка топ-15 операторов в 2024 году составила около 8,3 млрд грн , то есть лишь 29% от расчетного рынка.

Как свидетельствуют данные системы YC.Market , топ-10 пассажирских перевозчиков по выручке демонстрирует высокую концентрацию официальных доходов в узком кругу операторов – преимущественно коммунальных или нескольких крупных частных междугородных компаний. Киевские и львовские муниципальные перевозчики стабильно входят в число лидеров, что логически обусловлено масштабом этих городских агломераций, регулярностью перевозок и бюджетной поддержкой, частично сглаживающей военные риски. В то же время, даже крупнейшие игроки (1–2,5 млрд грн выручки в год) генерируют относительно небольшие доходы по сравнению с объемом всего рынка. Например, совокупная годовая выручка топ-15 операторов в 2024 году составила около 8,3 млрд грн , то есть лишь 29% от расчетного рынка.

Выводы

Анализ структуры рынка, регионального распределения субъектов, динамики пассажирооборота и финансовых показателей показывает, что пассажирские перевозки в Украине функционируют как гибридная система . Фактические объемы мобильности существенно превышают их формализованное экономическое отражение. Доминирование ФЛП, высокий процент прекращенных бизнесов и относительно небольшие задекларированные доходы крупных перевозчиков – это не аномалии, а результат длительной адаптации отрасли к нестабильному спросу, регуляторным ограничениям и высоким операционным рискам. Другими словами, рынок научился обеспечивать базовую мобильность населения за счет гибких и мелких форм организации бизнеса, однако эти формы почти невидимы в официальной статистике.

Динамика пассажирооборота во время войны продемонстрировала, что несмотря на все удары, система сохранила способность обеспечивать базовые транспортные нужды – главным образом благодаря автомобильному транспорту как наиболее гибкому элементу. Финансовая картина рынка остается фрагментированной: между расчетными (реальными) объемами перевозок и официальной отчетностью существует значительный разрыв. Это ограничивает возможности корректного тарифного регулирования, инвестиционного планирования и формирования долгосрочной транспортной политики. Фактически у государства сейчас нет полной прозрачности, сколько средств вращается в сфере пассажирских перевозок и где именно.

В послевоенный период ключевым вызовом будет не просто заменить одни модели перевозок на другие, а повысить прозрачность и аналитическую видимость рынка без потери его адаптивности. Сочетание гибких ФЛП-моделей с более структурированными корпоративными и муниципальными перевозчиками может стать основой обновления отрасли. Это возможно при условии, что регуляторная политика будет направлена не на жесткую формализацию «как есть», а на создание условий, в которых реальные бизнесы будут постепенно выходить из тени и превращаться в понятную и управляемую экономическую систему.

Как мы считали?

Для формирования финансовой части выборки исследования использованы данные официальной финансовой отчетности юридических лиц, основной КВЭД которых относится к видам деятельности, непосредственно связанным с пассажирскими перевозками:

- 10 - пассажирский железнодорожный транспорт междугороднего сообщения,

- 31 - пассажирский наземный транспорт городского и пригородного сообщения,

- 32 - предоставление услуг такси,

- 39 – другой пассажирский наземный транспорт.

Регион юрлица/ФЛП определен по месту официальной государственной регистрации согласно Единому государственному реестру юридических лиц и физических лиц-предпринимателей на дату среза данных.

Основным критерием для ранжирования у топ-15 перевозчиков по выручке является размер годовой выручки, полученной из финансовой отчетности по итогам 2024 года, рейтинг формировался путем сортировки по уменьшению этого показателя (микропредприятия и малые предприятия по форме подачи отчетности были исключены из рейтинга во избежание ошибочных записей).

Данные по пассажирообороту по видам транспорта взяты из официальных статистических источников Государственной службы статистики Украины: в частности, показатель пассажирооборота по автомобильному, трамвайному, метрополитеновскому, троллейбусному и железнодорожному транспорту за 2024 год по ежемесячной статистике деятельности предприятий наземного транспорта, которую публикует Госстат в рамках плана “пассажирооборот, группировка по видам транспорта”). Статистические показатели пассажирооборота не учитывают временно оккупированные территории и обобщаются по территории Украины без них в соответствии с практикой Госстата .

На основе данных мы оценивали ориентировочный объем рынка пассажирских перевозок путем экстраполяции фактического пассажирооборота (млн пассажиро-км) в денежное измерение с учетом средней себестоимости перевозки одного пассажиро-километра за соответствующие виды транспорта. Для оценки частных сегментов (например, автомобильного транспорта) использовано распределение пассажирооборота по видам транспорта, который присутствует в открытых ежемесячных данных.

В то же время, показатели агрегированных расходов и выручки, задекларированные перевозчиками в финансовой отчетности, отличаются от оценки рыночного масштаба, что может быть обусловлено организационно-правовой формой хозяйствования, характером учета и другими факторами.